Погружаясь в мир финансовых решений, мы сталкиваемся с важным выбором, который определит наши финансовые перспективы на долгое время. Речь идет о решении оформить займ под залог недвижимости с определенной степенью финансового обеспечения. Это решение может кардинально повлиять на нашу финансовую стабильность и комфорт в будущем.

Заключив сделку о займе под недвижимость, мы вступаем в сложный танец финансовых обязательств, в котором каждый шаг должен быть взвешен и осмыслен. Мы сталкиваемся с вопросом о выборе между устойчивостью и риском, между надежностью и гибкостью.

В данной статье мы рассмотрим две ключевые стратегии при выборе условий кредитования, а именно — фиксированная и переменная ставки, оценим их плюсы и минусы, и поможем вам сделать информированный выбор, основанный на ваших уникальных финансовых обстоятельствах.

Выбор ипотечного кредита: стабильность платежей

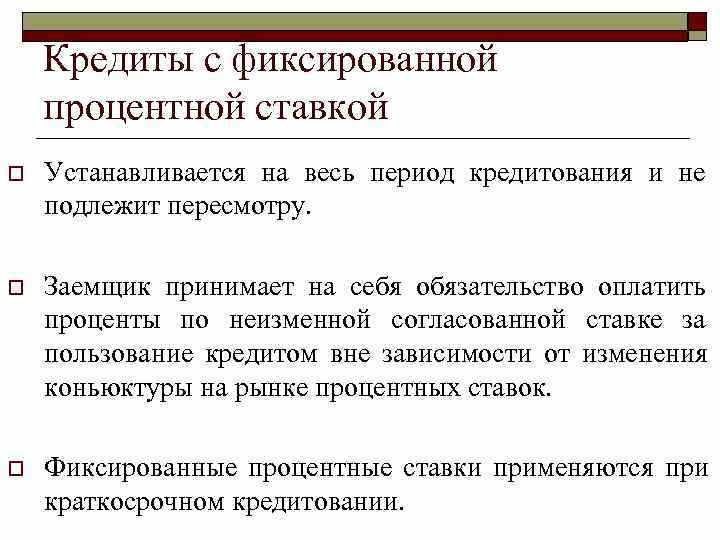

Фиксированная ставка — это механизм, при котором процентная ставка остается неизменной на протяжении всего срока кредита. Это позволяет заемщику точно предсказать свои ежемесячные платежи, так как они не будут меняться даже в случае изменения рыночных условий или процентных ставок. Такая система обеспечивает стабильность и предсказуемость финансовых обязательств, что может быть особенно важно для семейного бюджета и планирования долгосрочных финансовых стратегий.

За счет отсутствия изменений в размере платежей на протяжении всего срока кредита, заемщик может легче управлять своими финансами и избегать непредвиденных финансовых трудностей. Это также дает возможность более точно спланировать расходы и сбережения в будущем, что способствует финансовой устойчивости и благополучию.

Фиксированная ставка защищает заемщика от риска увеличения ежемесячных платежей в случае роста процентных ставок на рынке. Это особенно важно в периоды нестабильности экономической ситуации или изменения политики Центрального банка.

Стабильность платежей

- Преимущества стабильных платежей включают в себя уверенность в том, что каждый месяц будете тратить примерно одинаковую сумму на ипотечный займ.

- Это также обеспечивает более простое планирование бюджета и избегание стресса, связанного с возможными колебаниями в ежемесячных выплатах.

- Стабильные платежи позволяют защититься от влияния экономических факторов, таких как изменения в процентных ставках или рыночные колебания.

Однако, несмотря на все преимущества, следует также учитывать ограничения и риски, связанные с этим аспектом сделки. На практике существуют ситуации, когда стремление к стабильности может привести к дополнительным затратам или упущениям возможностей. Поэтому важно внимательно взвешивать все аспекты и принимать информированные решения.

Ограничения и риски

| Ограничения | Риски |

| Нестабильность | Возможность роста процентных ставок |

| Неопределенность платежей | Потенциальные финансовые потери из-за колебаний ставок |

| Ограниченный контроль над затратами | Необходимость адаптации к изменениям рыночных условий |

| Риск увеличения задолженности | Возможность переплаты по кредиту в периоды повышенной ставки |

Понимание этих ограничений и рисков поможет вам принять взвешенное решение при выборе между фиксированной и переменной ставкой для вашего ипотечного кредита.

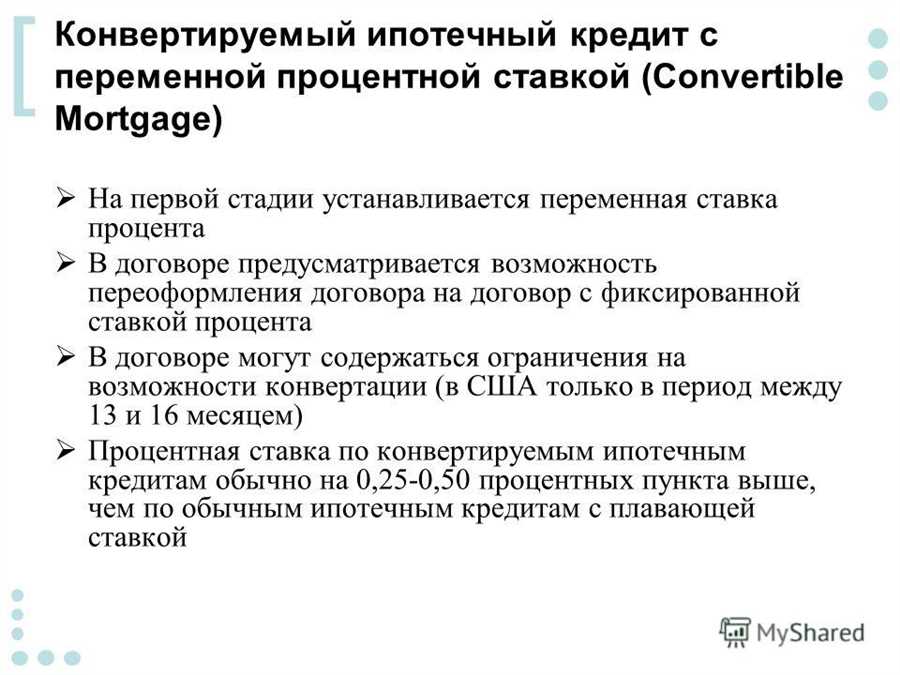

Ипотечный кредит: динамический процент

В данном разделе мы обсудим стратегии и возможности, связанные с выбором динамической процентной ставки при оформлении ипотечного кредита. Изучим преимущества и риски, которые сопутствуют этому финансовому инструменту, а также факторы, влияющие на его эффективность в различных экономических сценариях.

Ипотечный кредит с динамической процентной ставкой представляет собой гибкую альтернативу традиционным финансовым схемам. Он обеспечивает клиентам возможность адаптировать свои выплаты в зависимости от изменений рыночных условий, что может быть особенно полезно в периоды экономической нестабильности.

Одним из ключевых преимуществ данного подхода является возможность экономии на процентных выплатах в случае снижения ставок на рынке. Это может способствовать более выгодному погашению кредита в долгосрочной перспективе, особенно для заемщиков, готовых принять на себя определенный уровень финансового риска.

Однако следует помнить, что изменчивость процентных ставок может также повлечь за собой увеличение выплат в периоды повышения ставок на рынке. Это может создать дополнительные финансовые нагрузки для заемщиков и потребовать более тщательного планирования бюджета.

Также стоит учитывать, что динамическая процентная ставка может быть неоптимальным выбором для тех, кто предпочитает стабильность и предсказуемость в своих финансовых обязательствах. В таких случаях более традиционные варианты с фиксированной ставкой могут быть более предпочтительными.

В целом, выбор ипотечного кредита с динамической процентной ставкой представляет собой комплексное решение, требующее внимательного анализа с учетом индивидуальных финансовых целей и ситуации на рынке. Он может быть эффективным инструментом для тех, кто готов принять на себя определенный уровень риска в обмен на потенциальные экономии в долгосрочной перспективе.

Гибкость в условиях рынка

Изучение возможностей адаптации кредитных условий под динамически меняющиеся рыночные требования и предпочтения становится ключевым аспектом принятия решения о заеме. В данном разделе рассмотрим преимущества и особенности гибких стратегий, способных подстраиваться под колебания рыночных условий.

- Подстраивание под изменения процентных ставок и инфляции, обеспечивая более предсказуемые и устойчивые выплаты.

- Гибкие возможности досрочного погашения части долга или изменения сроков кредита, что позволяет адаптироваться к финансовым возможностям заемщика в различных жизненных ситуациях.

- Увеличение гибкости платежей в зависимости от изменений в доходах, снижая риск финансовых нестабильностей.

Гибкие ипотечные кредиты предоставляют заемщикам широкий спектр инструментов для управления их финансовым положением в условиях непредсказуемых изменений на рынке. Однако, несмотря на их преимущества, важно оценить свои финансовые возможности и риски, связанные с выбором гибкой стратегии, чтобы принять обоснованное решение.