Для многих из нас недвижимость становится одним из самых значительных вложений в жизни. В современном мире приобретение жилья с помощью ипотеки является распространенным способом осуществления этой мечты. Но принятие решения о взятии кредита для покупки недвижимости требует тщательного изучения всех финансовых аспектов и грамотного планирования. Это важный шаг, который потребует от вас не только эмоционального вовлечения, но и аналитического подхода, чтобы убедиться в вашей способности справиться с финансовыми обязательствами на протяжении долгого периода времени.

Важно понимать не только общие принципы ипотечного кредитования, но и методы рассчета будущих выплат. Планирование ипотечных платежей требует внимательного анализа не только текущих финансовых возможностей, но и прогнозирования будущих изменений. Именно здесь лежит ключ к успешному управлению вашими финансами и избежанию возможных финансовых трудностей в будущем.

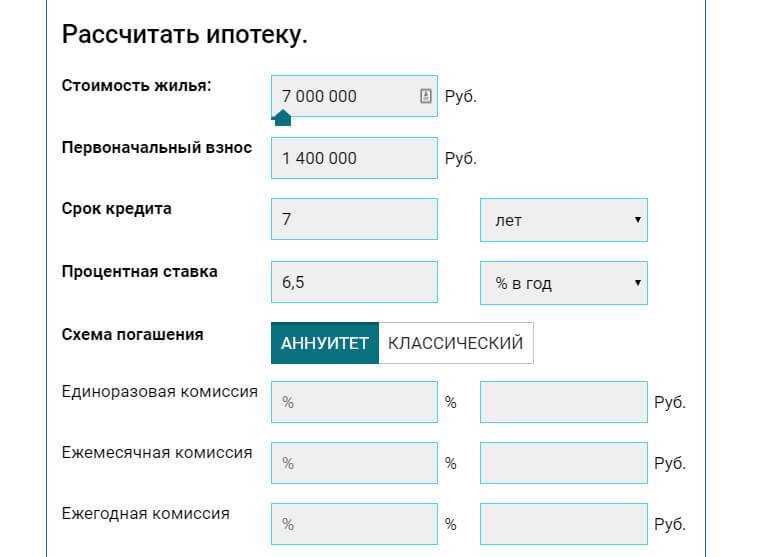

Разбор основных параметров ипотечного кредита

Оценка стоимости недвижимости — это процесс, включающий в себя анализ различных факторов, таких как рыночная ситуация, местоположение объекта, его техническое состояние и потенциал для будущего роста стоимости. Именно эти параметры определяют конечную цену объекта недвижимости, которая в свою очередь отражается на сумме ипотечных платежей.

Понимание влияния общей стоимости недвижимости на ежемесячные выплаты позволяет более осознанно подходить к выбору объекта ипотеки и оптимизировать финансовые затраты на протяжении всего периода кредитования.

Оценка общей стоимости недвижимости и ее влияние на платежи

При оценке общей стоимости недвижимости и ее влиянии на финансовые обязательства важно учитывать не только текущую рыночную цену объекта, но и ряд других факторов, которые могут оказать существенное воздействие на итоговые выплаты по ипотечному кредиту.

Процентная ставка выступает важным параметром, определяющим размер ежемесячных платежей по ипотеке. Понимание ее роли в формировании общей суммы выплат помогает обоснованно выбирать оптимальные условия кредита и эффективно управлять финансами на протяжении всего срока действия сделки.

Более высокие процентные ставки могут значительно увеличить общие расходы на ипотечное кредитование, тогда как более низкие ставки позволяют сэкономить значительные суммы денег на протяжении всего срока погашения задолженности.

Помимо процентной ставки, длительность кредита также оказывает влияние на общую сумму выплат. Продление срока кредита может снизить ежемесячные платежи, однако приводит к увеличению общих затрат на проценты, тогда как сокращение срока кредита, напротив, может уменьшить общую сумму выплат, но повысить размер ежемесячных платежей.

Важно помнить, что оценка общей стоимости недвижимости и анализ финансовых параметров кредита должны проводиться с учетом индивидуальных финансовых возможностей и целей каждого заемщика, чтобы обеспечить наиболее выгодные условия приобретения жилья и минимизировать финансовые риски в будущем.

Анализ процентной ставки и ее влияние на формирование ежемесячных платежей

| Пункт анализа | Значение |

|---|---|

| Фиксированная или переменная ставка | Определение выбора между стабильностью ежемесячных платежей и возможностью экономии на долгосрочной перспективе. |

| Величина ставки | Изучение того, как даже небольшие различия в процентной ставке могут значительно влиять на общую сумму выплат по кредиту. |

| Динамика изменения ставки | Анализ возможных сценариев изменения процентной ставки и их влияние на финансовую нагрузку заемщика. |

| Взаимосвязь с другими параметрами | Рассмотрение взаимосвязи процентной ставки с другими параметрами кредита, такими как срок кредита и первоначальный взнос. |

Понимание того, как процентная ставка формирует ежемесячные выплаты, позволит вам более осознанно подходить к выбору ипотечного кредита, учитывая вашу финансовую ситуацию и долгосрочные планы. Необходимо учитывать, что рост процентной ставки может значительно повлиять на ваш бюджет, поэтому важно оценить все риски и принять обоснованное решение.

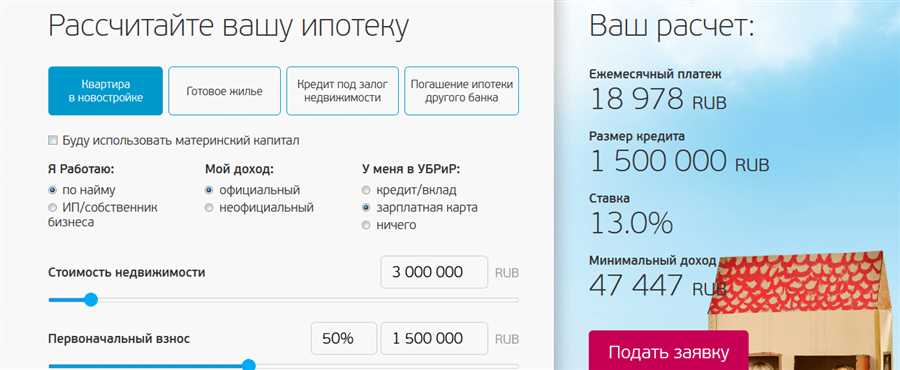

Учет срока кредита и его влияние на общую сумму ипотечных выплат

В данном разделе мы рассмотрим, как срок кредита влияет на общую сумму платежей по ипотеке. От длительности кредитного периода зависят не только размер ежемесячных выплат, но и общая сумма, которую заемщик заплатит за жилище в итоге.

Длительность кредита — один из ключевых параметров, определяющих финансовую нагрузку на заемщика. Чем дольше срок кредита, тем меньше ежемесячные платежи, но при этом общая сумма выплаты за жилище значительно увеличивается. Это происходит из-за начисления процентов на более длительный период.

Например, если рассматривать кредит на сумму 2 миллиона рублей под 10% годовых на срок 15 и 30 лет, то разница в общей сумме выплаты составит существенные средства.

Продолжительность кредитного срока также влияет на финансовую нагрузку заемщика. При выборе более короткого срока кредита ежемесячные выплаты могут быть значительно выше, но общая сумма выплаты за жилище будет меньше за счет более быстрого погашения кредита и, как следствие, снижения начисленных процентов.

Важно просчитать и оценить свои финансовые возможности перед выбором срока кредита. Уменьшение срока может увеличить ежемесячные платежи, но снизит общую стоимость жилища. Наоборот, увеличение срока сделает ежемесячные платежи более низкими, но общая стоимость жилища вырастет.