Временные рамки долга, период погашения, продолжительность финансовых обязательств — все эти фразы ведут к одному и тому же: значимому фактору в мире кредитования. Неоспоримо, длительность соглашения о заеме является фундаментальным элементом, формирующим окончательную стоимость полученных средств. Это не просто технический аспект, но и ключевой параметр, оказывающий влияние на окончательную цену пользования заемными средствами.

Рассмотрим вопрос глубже, проведя анализ влияния промежутка времени, отведенного на погашение займа, на общие затраты заемщика. Исследование предполагает, что срок кредита несет в себе не только аспекты временного характера, но и служит индикатором риска для кредиторов и финансовой стабильности для заемщика. По сути, продолжительность займа неизбежно влияет на итоговую сумму выплат, а следовательно, на общую стоимость заемных средств.

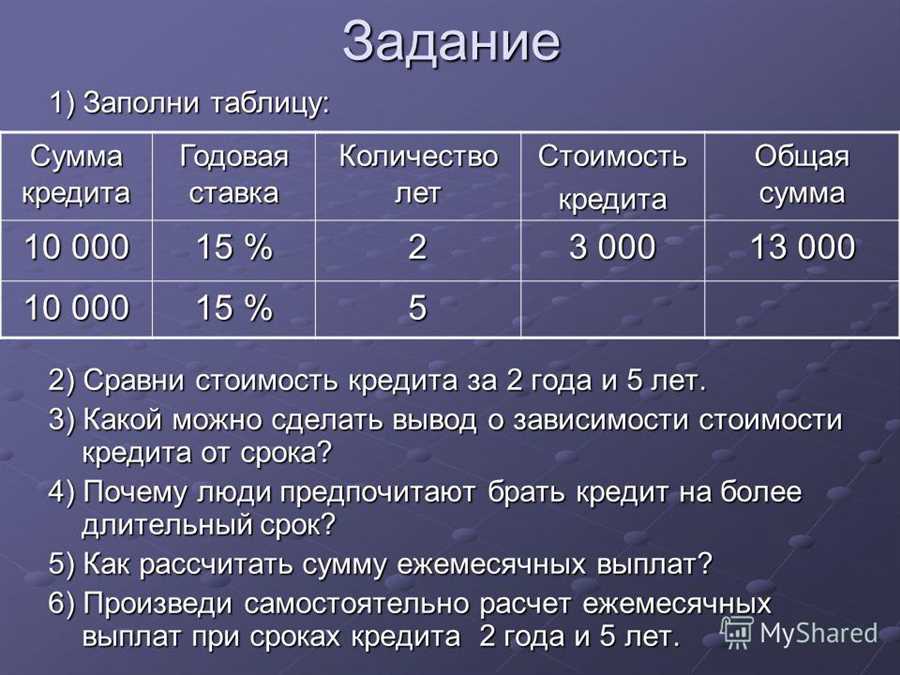

Влияние срока кредита на его ежемесячные выплаты

В действительности, увеличение или уменьшение срока кредита может привести к значительным изменениям в размере ежемесячных выплат. Это происходит из-за того, что сокращение срока кредита часто влечет за собой увеличение ежемесячных платежей, тогда как его удлинение может привести к уменьшению обязательных ежемесячных сумм. Такое влияние срока кредита на ежемесячные выплаты становится ключевым фактором при рассмотрении доступности кредита для заемщика.

Изучение эффектов изменения срока кредита на ежемесячные платежи является важным аспектом финансового планирования и принятия решений о заеме. Это позволяет заемщику оценить свою способность управлять финансами в соответствии с различными временными рамками погашения кредита и выбрать оптимальный срок, который соответствует его финансовым возможностям и целям.

Воздействие увеличения периода на итоговые издержки по сделке

При рассмотрении вопроса об изменении временных рамок кредита важно осознать, как эта переменная оказывает влияние на общие финансовые расходы, связанные с кредитованием. Анализ различных сценариев, включая как краткосрочные, так и долгосрочные варианты, позволяет понять, какие факторы сыграют ключевую роль в итоговой сумме, которую придется заплатить за использование кредитных ресурсов.

- Изучение влияния продленного периода на общие финансовые издержки.

- Оценка различных аспектов, включая процентные ставки и сумму выплаты по месяцам.

- Анализ вариаций временных сроков и их связь с общей переплатой.

Рассмотрение этих факторов позволит получить глубокое понимание о том, как длительность периода кредитования может повлиять на итоговую стоимость кредита, что в свою очередь поможет принять более обоснованные решения при выборе оптимального срока кредита.

Анализ различных сценариев срока кредита

При рассмотрении различных вариантов срока кредита становится ясно, что выбор этого параметра оказывает значительное воздействие на финансовые обязательства заемщика. Посредством изучения разных сценариев временного интервала, на который берется кредит, мы можем увидеть, как эта переменная влияет на общую сумму переплаты.

Важно отметить, что изменение срока кредита может существенно варьировать общие выплаты по заему. Рассмотрение альтернативных вариантов позволяет оценить, как увеличение или уменьшение этого периода отражается на итоговой сумме, которую заемщик должен будет уплатить.

Определение оптимального срока кредита требует внимательного анализа и сравнения различных вариантов. Подробное рассмотрение разных сценариев поможет понять, как выбор срока взаимодействует с общими финансовыми затратами и способствует минимиза

Как выбор срока влияет на общую сумму переплаты?

При принятии решения о сроке займа, необходимо учитывать, что это может оказать значительное воздействие на финансовые расходы в долгосрочной перспективе. Рассмотрим, каким образом определение продолжительности кредитного периода может сказываться на итоговых затратах.

- Размер ежемесячных выплат.

- Суммарные расходы за период кредитования.

- Анализ различных сценариев погашения.

- Влияние выбора срока на общую сумму переплаты.

- Сравнение результатов при долгосрочном и краткосрочном кредитовании.

Рассмотрим каждый из этих аспектов более подробно, чтобы определить оптимальный срок кредита, учитывая индивидуальные финансовые возможности и цели заемщика.

Сравнение долгосрочного и краткосрочного кредитования

Долгосрочное кредитование предполагает более продолжительный период погашения займа по сравнению с краткосрочным вариантом. Это позволяет заемщику распределить финансовую нагрузку на более длительный срок, что может быть более выгодным с экономической точки зрения. Однако такой подход также влечет за собой увеличение общей суммы выплаченных процентов за кредит и более длительное время, необходимое для полного освобождения от долга.

- Преимущества долгосрочного кредитования:

- Более низкие ежемесячные выплаты за счет растяжения срока погашения.

- Возможность реализации крупных финансовых проектов с минимальными ежемесячными расходами.

- Повышенная гибкость в планировании бюджета и управлении финансами.

- Недостатки долгосрочного кредитования:

- Увеличение общей суммы переплаты за счет начисления процентов на более длительный период.

- Ограниченная возможность участия в других финансовых операциях из-за долгосрочных обязательств.

- Потенциальный риск изменения финансовых условий за время соглашения.

Краткосрочное кредитование, напротив, характеризуется более коротким периодом погашения займа. Это обычно приводит к более высоким ежемесячным выплатам, но снижает общую сумму переплаты за счет уменьшения количества начисленных процентов. Краткосрочные займы могут быть предпочтительны при необходимости быстрого погашения долга или при относительно небольших финансовых потребностях.

- Преимущества краткосрочного кредитования:

- Более быстрая погашение долга с минимальным общим размером переплаты.

- Меньшая зависимость от долгосрочных финансовых обязательств.

- Возможность быстрого реагирования на изменения в финансовой ситуации.

- Недостатки краткосрочного кредитования:

- Более высокие ежемесячные выплаты, что может создать дополнительные финансовые нагрузки.

- Ограниченная возможность для реализации крупных финансовых проектов из-за ограниченного срока погашения.

- Потенциальный риск финансового дискомфорта в случае непредвиденных обстоятельств.

В итоге выбор между долгосрочным и краткосрочным кредитованием зависит от конкретных потребностей и финансовых возможностей заемщика. Каждая из этих форм имеет свои преимущества и недостатки, которые следует внимательно взвесить перед принятием окончательного решения.