Оптимизация выплат

Желание избежать лишних финансовых трат и рациональное управление финансами – важные аспекты современной жизни. Особенно это касается кредитных обязательств. В данном разделе мы рассмотрим некоторые методы, которые помогут вам ускорить процесс погашения кредита и снизить его стоимость.

Приоритетное распределение средств

Контроль над долгами и стратегическое планирование финансовых расходов позволят вам не только своевременно погашать кредит, но и сэкономить значительные суммы на процентных выплатах. Мы расскажем, как правильно распределить свои доходы для максимальной эффективности в решении этой задачи.

Преимущества досрочного погашения кредита

Преимущества досрочного погашения кредита могут быть многогранными и зависят от конкретных условий ссуды. Одним из ключевых плюсов является уменьшение общей суммы процентов, которые придется выплатить по кредиту. Это особенно актуально при кредитах с высокими процентными ставками, где даже небольшое досрочное погашение может привести к существенным сбережениям в будущем.

- Экономия на процентных выплатах.

- Уменьшение общей суммы переплаты.

- Сокращение срока погашения кредита.

- Повышение кредитной репутации заемщика.

- Улучшение личных финансовых показателей.

Также, досрочное погашение кредита может способствовать снижению финансового стресса и увеличению финансовой свободы заемщика. После погашения части долга заемщик может сосредоточиться на других финансовых целях, таких как накопления на будущее или инвестирование.

Важно понимать, что преимущества досрочного погашения кредита могут быть реализованы лишь при правильной организации финансов и адекватной подготовке к данному шагу. Перед принятием решения о досрочном погашении необходимо

Экономия на процентных выплатах

После осуществления досрочного погашения кредита проценты начисляются лишь на оставшуюся сумму долга, что в итоге приводит к существенной экономии для заемщика. Даже небольшое досрочное погашение может привести к значительному снижению общей суммы процентов, которые придется выплатить в конечном итоге.

По сравнению с обычным графиком погашения, досрочное погашение кредита обычно приводит к более быстрой амортизации займа, что в свою очередь снижает общий объем процентных выплат. Это особенно полезно для заемщиков, стремящихся минимизировать финансовые затраты и сэкономить на процентных выплатах.

- Сокращение срока погашения кредита.

- Уменьшение общей суммы процентов.

- Более быстрая амортизация займа.

Уменьшение общей суммы переплаты

При обращении к вопросу о сокращении итоговых затрат в процессе раннего погашения задолженности перед кредитором, возникает необходимость в углубленном понимании механизмов и потенциальных выгод для заемщика. Принимая во внимание стремление минимизировать расходы и уменьшить сумму, которая превышает первоначальную сумму кредита, полезно рассмотреть различные аспекты досрочного погашения кредита и его влияние на итоговые финансовые обязательства.

Досрочное погашение кредита приводит к сокращению общей суммы переплаты, представляя собой эффективный метод снижения финансовой нагрузки на заемщика в перспективе. Это позволяет избежать лишних затрат на проценты по кредиту и сократить длительность обслуживания задолженности, что в итоге способствует существенной экономии ресурсов. Понимание, какие кредиты подлежат досрочному погашению, а также каким образом можно подготовиться к этому шагу, является ключевым в обеспечении оптимального уровня финансовой устойчивости и эффективного управления личными средствами.

Рассмотрим более детально, каким образом раннее погашение задолженности может повлиять на общие финансовые показатели заемщика, и какие конкретные шаги могут быть предприняты

Какие ссуды возможно досрочно погасить?

Рассмотрим, какие ссуды предоставляют возможность досрочного погашения. Этот процесс может быть весьма выгодным для заемщика, поскольку позволяет раньше избавиться от задолженности и минимизировать расходы на проценты.

Перед тем как брать кредит, стоит изучить условия, предлагаемые банком, чтобы убедиться, что он предоставляет возможность досрочного погашения. Это может быть важным фактором при выборе типа кредита, так как не все виды ссуд позволяют такую опцию.

Среди видов кредитов, доступных для досрочного погашения, можно выделить потребительские кредиты, ипотеку, автокредиты и другие категории займов. Каждая из них имеет свои особенности и условия, которые следует учитывать при принятии решения о досрочном погашении.

Важно помнить, что при досрочном погашении некоторые банки могут взимать комиссии или применять ограничения, поэтому перед принятием решения стоит ознакомиться с условиями своего кредитного договора.

Проведение анализа своих финансов и возможностей также играет ключевую роль в принятии решения о досрочном погашении. Учитывая свою текущую финансовую ситуацию, можно определить, насколько выгодным будет досрочное погашение кредита и насколько оно будет доступно в данный момент.

Виды кредитов, доступные для досрочного погашения

| Вид кредита | Описание |

|---|---|

| Ипотечный кредит | Этот вид кредита предоставляется для приобретения жилой недвижимости и обычно имеет длительный срок погашения. Многие банки позволяют досрочно погашать ипотечный кредит без дополнительных штрафов, что может существенно сократить сумму переплаты. |

| Потребительский кредит | Этот тип кредита предназначен для различных личных целей, таких как покупка товаров или оплата услуг. Потребительские кредиты также часто предоставляют возможность досрочного погашения, однако условия могут различаться в зависимости от банка. |

| Автокредит | Кредит, предоставляемый для приобретения автомобиля. Досрочное погашение автокредита может быть выгодным решением, поскольку это позволяет снизить общую сумму выплаты процентов. |

Каждый вид кредита имеет свои особенности, касающиеся возможности досрочного погашения. Прежде чем принимать решение о досрочном погашении, важно ознакомиться с условиями вашего кредитного договора и выяснить, какие опции доступны в вашем случае.

Ограничения по досрочному погашению в банке «ЗЕНИТ»

При планировании досрочного погашения кредита в банке «ЗЕНИТ» необходимо учитывать различные ограничения, которые могут существовать в зависимости от типа кредита и его условий. Эти ограничения могут включать в себя минимальные и максимальные суммы для досрочного погашения, возможность применения штрафных санкций, а также условия, регулирующие процесс досрочного погашения.

- Одним из основных ограничений может быть установленная банком «ЗЕНИТ» минимальная сумма, которую вы можете досрочно погасить. Эта сумма может быть определена как процент от общей суммы кредита или быть фиксированной величиной, зависящей от условий вашего кредитного договора.

- Дополнительно следует учитывать возможность наложения штрафных санкций при досрочном погашении. В некоторых случаях банк «ЗЕНИТ» может предусматривать выплату штрафа за досрочное погашение, особенно если это происходит до истечения определенного срока кредитного договора.

- Также необходимо учитывать процедуры и условия, регулирующие сам процесс досрочного погашения. Например, возможно потребуется предварительное уведомление банка о вашем намерении досрочно погасить кредит, а также выполнение определенных формальностей и процедур для завершения этого процесса.

Поэтому перед тем, как приступить к досрочному погашению кредита в банке «ЗЕНИТ», важно внимательно изучить условия вашего кредитного договора и ознакомиться с возможными ограничениями. Это поможет вам избежать недоразумений и минимизировать дополнительные затраты при выполнении данной финансовой операции.

Подготовка к досрочному погашению

Перед тем как приступить к осуществлению досрочного погашения финансовых обязательств, необходимо внимательно продумать стратегию и подготовиться к этому шагу. Эффективная подготовка обеспечит более уверенное и осознанное решение, способствуя достижению желаемых результатов без лишних затрат и неожиданных сюрпризов.

Важным этапом подготовки к досрочному погашению является анализ текущего финансового состояния. Необходимо оценить доступные ресурсы, включая сбережения и потенциальные источники доходов. Такой анализ поможет определить возможность реализации досрочного погашения без серьезного воздействия на личные финансы и бюджетные обязательства.

- Составьте детальный план действий, определившись с источниками средств для досрочного погашения.

- Проверьте условия вашего кредитного договора, включая возможные штрафы или ограничения по досрочному погашению.

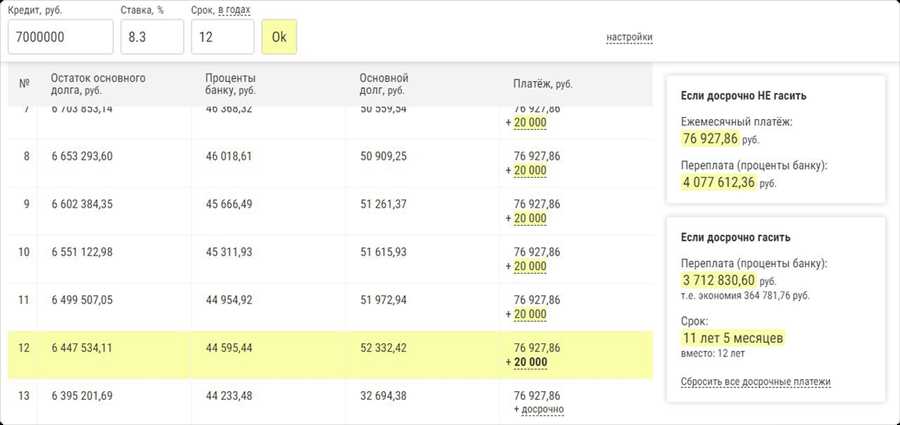

- Проведите расчеты и оцените потенциальную экономию от досрочного погашения, учитывая сумму переплаты по процентам и другие финансовые параметры.

- Подготовьте необходимые документы для осуществления операции досрочного погашения согласно требованиям банка или кредитора.

Более тщательная подготовка к досрочному погашению поможет избежать непредвиденных сложностей и обеспечит более гладкое и эффективное выполнение данной финансовой операции.

Анализ финансовых возможностей

В данном разделе мы приступим к осмотрению ключевых аспектов, которые необходимо учитывать при оценке вашей финансовой готовности к досрочному погашению кредита. Этот этап играет решающую роль в вашем финансовом планировании, помогая определить, насколько эффективно будет использование досрочного погашения для вас.

1. Финансовая устойчивость: Прежде чем принимать решение о досрочном погашении кредита, необходимо тщательно оценить свою финансовую стабильность. Это включает в себя анализ вашего текущего дохода, расходов и резервов на случай непредвиденных обстоятельств.

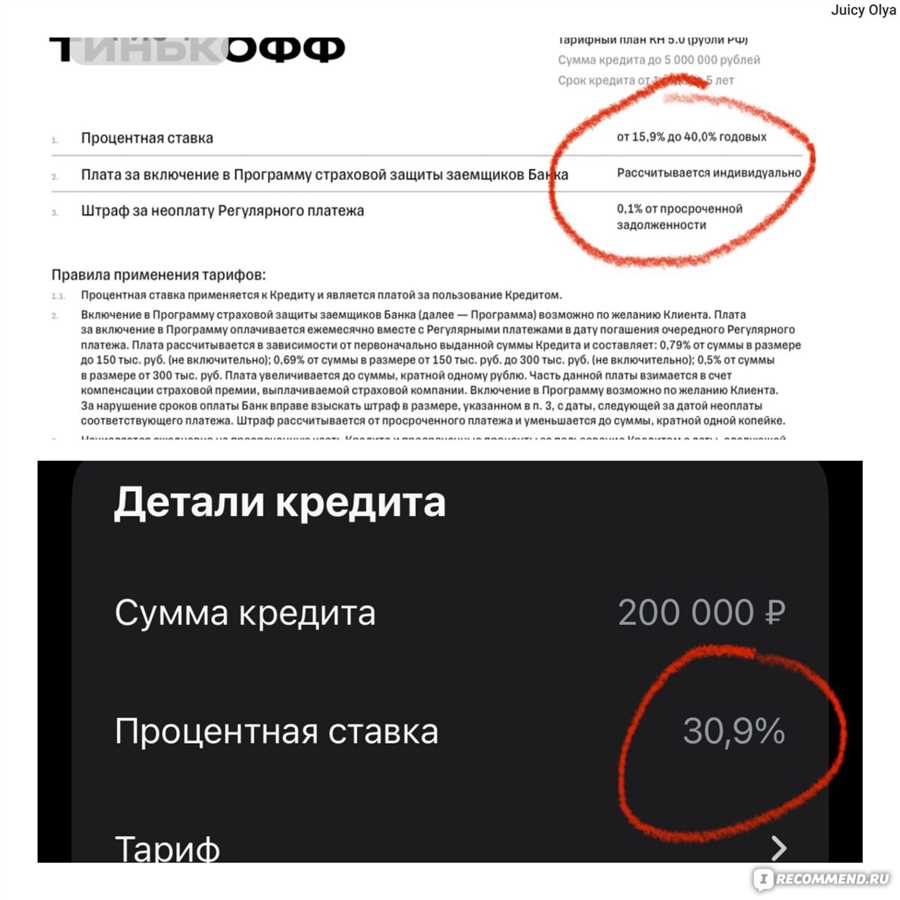

2. Процентные ставки и условия кредита: Важно изучить условия вашего кредитного договора, чтобы понять, какие процентные ставки применяются к вашему кредиту. Анализируйте, как изменение этих ставок может повлиять на ваше решение о досрочном погашении.

3. Сравнение альтернативных инвестиций: Перед тем как использовать доступные средства на досрочное погашение кредита, рассмотрите другие возможности их инвестирования. Сравните потенциальную выгоду от досрочного погашения с доходностью других инвестиционных инструментов.

4. Планирование бюджета: Разработайте стратегию для эффективного использования своих финансовых ресурсов. Определите, какие расходы можно сократить или как увеличить ваш доход для увеличения доступных средств для досрочного погашения.

5. Рассмотрение налоговых последствий: Учитывайте возможные налоговые последствия от досрочного погашения кредита. Иногда такие операции могут иметь как положительные, так и отрицательные налоговые последствия, которые важно учесть при принятии решения.

6. Консультация с финансовым консультантом: Если у вас есть сомнения или вопросы относительно вашей финансовой способности к досрочному погашению кредита, обратитесь за помощью к квалифицированному финансовому консультанту. Эксперт сможет оценить вашу ситуацию и предложить наилучшие стратегии.

В зависи