Взглянем на сущность деятельности банковского учреждения через призму его экономической производительности. Проанализируем отчетные данные, раскрывающие его финансовое состояние и результаты деятельности. При этом акцент будет сделан на ключевых показателях, которые позволят оценить эффективность его работы и стабильность финансового положения.

Рассмотрим структуру финансовой документации банка и методы оценки его финансовых показателей. Проанализируем данные отчетности, выявляя тренды и основные факторы, влияющие на финансовые результаты. Разберем ключевые аспекты, оказывающие влияние на доходность и ликвидность банка.

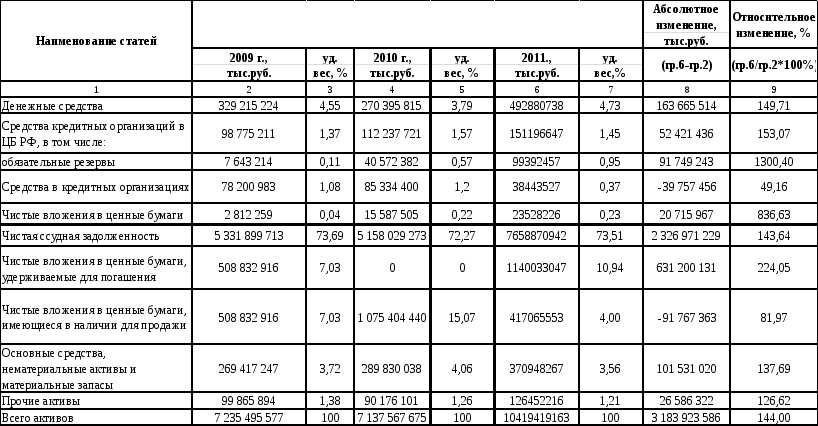

Структура финансовой отчетности банка и ее основные составляющие

В данном разделе мы рассмотрим структуру финансовой отчетности банка и ее ключевые элементы, которые играют важную роль в оценке финансового состояния учреждения. Понимание структуры отчетности позволит нам глубже проникнуть в суть банковской деятельности и выявить основные факторы, влияющие на его финансовое положение.

Первоначально, отчетность банка состоит из нескольких основных составляющих, каждая из которых предоставляет определенную информацию о его деятельности. Наиболее важными элементами являются отчет о финансовом положении, отчет о прибылях и убытках, а также отчет о движении денежных средств.

Отчет о финансовом положении отображает финансовое состояние банка на определенную дату и включает в себя информацию о его активах, обязательствах и капитале. Этот документ позволяет оценить текущие и долгосрочные обязательства банка, его ликвидность и финансовую устойчивость.

Отчет о прибылях и убытках предоставляет информацию о доходах и расходах банка за определенный период времени. Он позволяет оценить эффективность деятельности банка, его прибыльность и потенциал для дальнейшего развития.

Отчет о движении денежных средств отображает изменения в денежных потоках банка за определенный период времени. Этот документ позволяет оценить источники и направления денежных средств в банке, его платежеспособность и способность генерировать денежные средства.

Каждая составляющая финансовой отчетности банка имеет свою уникальную структуру и формат представления информации, что позволяет аналитикам и инвесторам получить полное представление о финансовом положении учреждения и принять обоснованные инвестиционные решения.

Оценка финансовой устойчивости банка: показатели, их интерпретация и практическое применение

1. Показатели финансовой устойчивости: Начнем с рассмотрения основных показателей, которые используются для определения финансовой устойчивости банка. Эти показатели включают капитализацию, ликвидность, рентабельность, платежеспособность и другие аспекты, которые в совокупности дают представление о финансовом здоровье банка.

2. Интерпретация результатов: После того как мы рассмотрим основные показатели, необходимо понять, как их интерпретировать. Например, высокая капитализация может свидетельствовать о том, что банк обладает достаточными ресурсами для покрытия потенциальных убытков, но в то же время это также может указывать на неэффективное использование капитала. Поэтому важно рассматривать показатели в контексте конкретной ситуации.

3. Практическое применение: Наконец, рассмотрим, как эти знания о финансовой устойчивости могут быть применены на практике. Инвесторы могут использовать эту информацию для принятия решений о вложении средств, а руководство банка – для разработки стратегий по улучшению финансового положения. Понимание финансовой устойчивости помогает банкам эффективно управлять рисками и обеспечивать долгосрочную устойчивость своей деятельности.

Оценка финансовой устойчивости банка: ключевые показатели, их толкование и практическое использование

В данном разделе рассматривается важный аспект функционирования банковской организации, касающийся ее способности эффективно управлять финансовыми рисками и обеспечить стабильность своей деятельности. Это включает анализ не только финансовых показателей, но и их интерпретацию в контексте общей стратегии управления банком.

Для того чтобы оценить финансовую устойчивость банка, необходимо учитывать ряд ключевых показателей, которые отражают его финансовое состояние и способность к адаптации к изменяющимся рыночным условиям. Такие показатели включают в себя капитализацию банка, уровень ликвидности, кредитный рейтинг, а также эффективность управления активами и пассивами.

| Показатель | Интерпретация | Практическое применение |

|---|---|---|

| Капитализация | Отражает финансовую прочность банка и его способность покрывать потери. | Позволяет определить готовность банка к рискам и его способность выдержать экономические потрясения. |

| Уровень ликвидности | Определяет способность банка выполнять текущие обязательства за счет доступных ликвидных активов. | Позволяет банку эффективно управлять своими платежными обязательствами и минимизировать риски дефолта. |

| Кредитный рейтинг | Отражает оценку финансовой надежности банка со стороны кредитных агентств. | Влияет на затраты на привлечение капитала и может определять доступность банку финансовых ресурсов на выгодных условиях. |

| Эффективность управления активами и пассивами | Определяет эффективность использования банком своих ресурсов и управления рисками. | Позволяет банку оптимизировать свой баланс и максимизировать доходность при минимальном уровне риска. |

Понимание и правильная интерпретация этих показателей являются ключевыми для разработки стратегии управления финансовой устойчивостью банка. Это позволяет банковским учреждениям принимать обоснованные решения по управлению рисками, оптимизации баланса и повышению своей конкурентоспособности на рынке финансовых услуг.

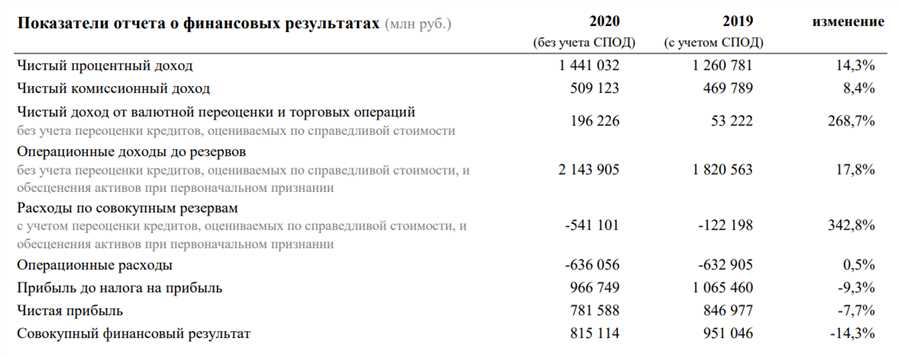

Рентабельность банка: подходы к расчету, влияющие факторы и стратегии улучшения результатов

В данном разделе мы рассмотрим ключевой аспект деятельности банка — его рентабельность. Этот показатель играет решающую роль в оценке эффективности работы финансового учреждения и определяет его конкурентоспособность на рынке.

Методы расчета рентабельности

Для измерения рентабельности банка используются различные методы, каждый из которых имеет свои особенности и область применения. Среди наиболее распространенных методов можно выделить… (продолжение с описанием методов расчета).

Факторы, влияющие на рентабельность

Рентабельность банка зависит от множества факторов, включая экономическую ситуацию в стране, монетарную политику Центрального банка, конкурентную среду на рынке финансовых услуг, а также внутренние факторы, такие как эффективность управления рисками, структура активов и passives, и др.

Стратегии улучшения рентабельности

Для повышения рентабельности банка необходимо разработать и реализовать целенаправленные стратегии, направленные на увеличение доходов и снижение расходов. Среди таких стратегий могут быть… (продолжение с примерами стратегий улучшения рентабельности).

В итоге, понимание методов расчета рентабельности, а также осознание факторов, влияющих на этот показатель, позволит банку разработать эффективные стратегии для улучшения своей финансовой производительности и достижения устойчивого роста.