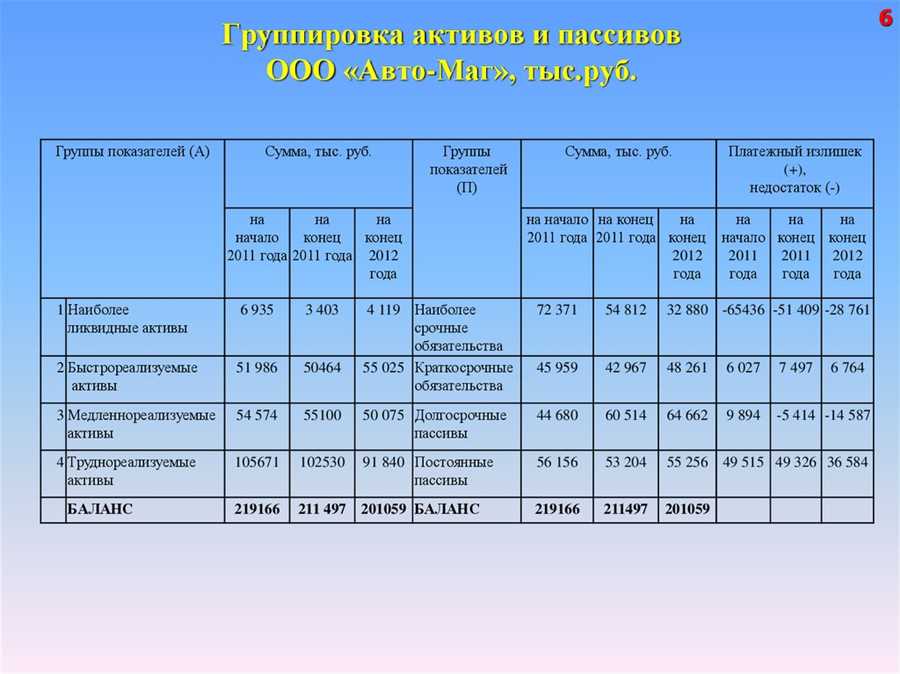

Понимание баланса банковского учреждения — важный аспект оценки его финансового состояния. Исследование распределения ресурсов и обязательств предоставляет ценную информацию о стабильности и эффективности деятельности банка. В данной статье мы рассмотрим методы и инструменты анализа, позволяющие оценить структурные характеристики активов и пассивов банковского учреждения без предвзятости и с максимальной точностью.

Интерпретация финансовой структуры банка требует глубокого понимания составляющих его активов и пассивов. Активы представляют собой ресурсы, которыми банк располагает для генерации дохода, включая кредиты, инвестиции и ликвидные средства. Пассивы, с другой стороны, обозначают источники финансирования банка, такие как депозиты клиентов, ссуды и обязательства перед кредиторами.

Путем анализа структуры активов и пассивов банка можно выявить его финансовые риски, уровень ликвидности, а также эффективность управления ресурсами. Этот процесс включает в себя оценку качества активов, степень концентрации рисков, а также анализ срочности источников финансирования.

Активы банка: ключевые аспекты анализа

Первым важным аспектом анализа активов является их ликвидность, которая определяет способность банка быстро конвертировать активы в наличные средства без существенных потерь. Ликвидность активов является ключевым фактором для обеспечения финансовой устойчивости банка и способности выполнять свои обязательства перед вкладчиками и другими контрагентами.

Вторым важным аспектом анализа активов является их рентабельность, которая определяет способность банка генерировать прибыль от своих операций. Рентабельность активов напрямую влияет на финансовое состояние и стабильность банка, а также на его способность привлекать инвестиции и капитал.

- Важные аспекты анализа активов банка:

- Ликвидность — способность быстро конвертировать активы в наличные средства.

- Рентабельность — способность генерировать прибыль от операций с активами.

Понимание и эффективное управление ликвидностью и рентабельностью активов являются неотъемлемой частью финансовой стратегии банка и играют важную роль в его успехе на рынке.

Оценка ликвидности и рентабельности

В данном разделе мы рассмотрим важные аспекты оценки финансового состояния банка, связанные с его способностью обеспечить ликвидность и достичь приемлемой рентабельности. Эти два показателя играют ключевую роль в определении финансовой устойчивости и успешности банка в долгосрочной перспективе.

Одним из основных аспектов анализа является изучение пассивов банка, которые представляют собой обязательства перед кредиторами и вкладчиками. Важно оценить структуру пассивов, их сроки и степень ликвидности, поскольку это позволяет понять, насколько эффективно банк использует свои ресурсы и способен ли обеспечить своевременное исполнение финансовых обязательств.

- Диверсификация инвестиционного портфеля.

- Оптимизация структуры капитала.

- Эффективное управление рисками.

При оценке рентабельности банка важно учитывать его доходы и расходы, а также эффективность использования активов для генерации прибыли. Рентабельность является ключевым показателем для инвесторов и акционеров, поскольку отражает способность банка генерировать прибыль и обеспечивать им устойчивый доход.

- Анализ доходности различных видов активов.

- Определение ключевых факторов, влияющих на прибыльность банка.

- Прогнозирование будущей рентабельности и разработка стратегий для ее увеличения.

Таким образом, оценка ликвидности и рентабельности является неотъемлемой частью анализа финансового состояния банка и играет важную роль в принятии управленческих решений и инвестиционных стратегий.

Пассивы банка: основные характеристики и оценка

Пассивы банка представляют собой обязательства перед кредиторами, вкладчиками и другими контрагентами. Изучение их структуры и характеристик позволяет оценить финансовую устойчивость банка, его способность покрывать свои обязательства и реагировать на изменения в экономической среде.

| Характеристика | Описание |

|---|---|

| Состав | Включает в себя различные виды обязательств, такие как депозиты, кредиты, облигации, резервы и другие финансовые инструменты. |

| Срочность | Пассивы могут быть как краткосрочными (менее года), так и долгосрочными (более года), что влияет на ликвидность банка. |

| Структура процентных ставок | Различные обязательства могут иметь разные условия по выплате процентов, что влияет на финансовый результат банка. |

| Стабильность | Оценка устойчивости и предсказуемости потока обязательств позволяет оценить риски, связанные с финансовой деятельностью банка. |

Анализ пассивов банка позволяет выявить его финансовые слабые

Риски и

В данном разделе мы сосредоточимся на выявлении и анализе потенциальных опасностей и неопределенностей, с которыми сталкивается банк в своей деятельности. Это важный аспект финансового анализа, поскольку риски могут оказать значительное воздействие на финансовое состояние и устойчивость банка, а также на его способность выполнять свои функции в долгосрочной перспективе.

Понимание рисков помогает банку принимать обоснованные решения и разрабатывать стратегии управления, направленные на минимизацию негативных последствий возможных убытков. В этом разделе мы рассмотрим различные виды рисков, с которыми сталкивается банк, и методы их анализа и управления.

- Операционные риски: связаны с недостаточной эффективностью и надежностью банковских процессов и систем, ошибками персонала, техническими сбоями, мошенничеством и другими непредвиденными событиями.

- Кредитные риски: возникают при невозврате ссуд или неисполнении обязательств по кредитным сделкам со стороны заемщиков. Это может быть вызвано финансовыми трудностями заемщика, изменением экономической ситуации или другими факторами.

- Рыночные риски: связаны с изменениями цен на финансовых рынках, валютными колебаниями, процентными ставками и другими факторами, влияющими на стоимость активов и обязательств банка.

Эффективное управление рисками требует системного подхода и использования разнообразных инструм