Оптимальная жидкость банковских ресурсов – это ключевой фактор в обеспечении финансовой устойчивости и готовности к различным экономическим сценариям. Это подразумевает гармоничное сочетание между доступностью средств и их эффективным использованием, обеспечивая банку возможность оперативно реагировать на изменения в макроэкономической среде и потребности клиентов.

Достижение оптимального уровня денежной ликвидности требует глубокого анализа финансовых потоков, оценки рисков и управления активами. Подход, основанный на балансировке между непосредственной доступностью средств и потенциальной доходностью инвестиций, позволяет банку сохранить конкурентоспособность и стабильность даже в условиях внешних стрессов.

В данной статье мы рассмотрим ключевые стратегии и методы, используемые банками для оценки и поддержания оптимального баланса ликвидности, а также основные принципы, которые следует учитывать при принятии решений о распределении финансовых ресурсов. На пути к эффективному управлению ликвидностью банк должен учитывать как внутренние, так и внешние факторы, а также стремиться к постоянному совершенствованию своих методов и инструментов управления.

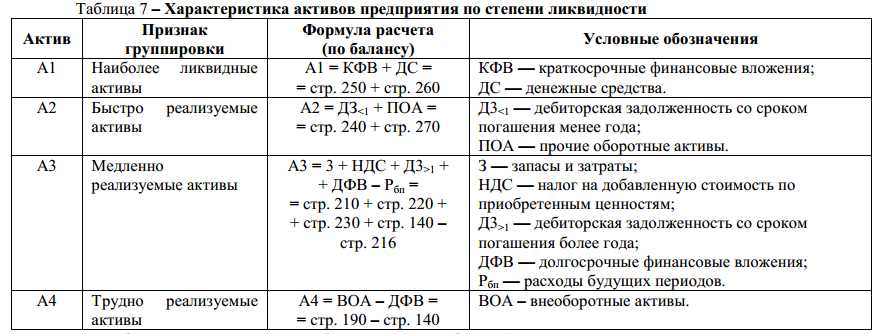

Оценка ликвидности банка: ключевые показатели

При оценке готовности банка к эффективному управлению финансовыми потоками и обеспечению своевременных обязательств необходимо учитывать ряд важных показателей. Эти параметры представляют собой основные индикаторы, отражающие способность банка быстро и безболезненно преобразовывать свои активы в наличные средства, а также обеспечивать платежеспособность в различных ситуациях.

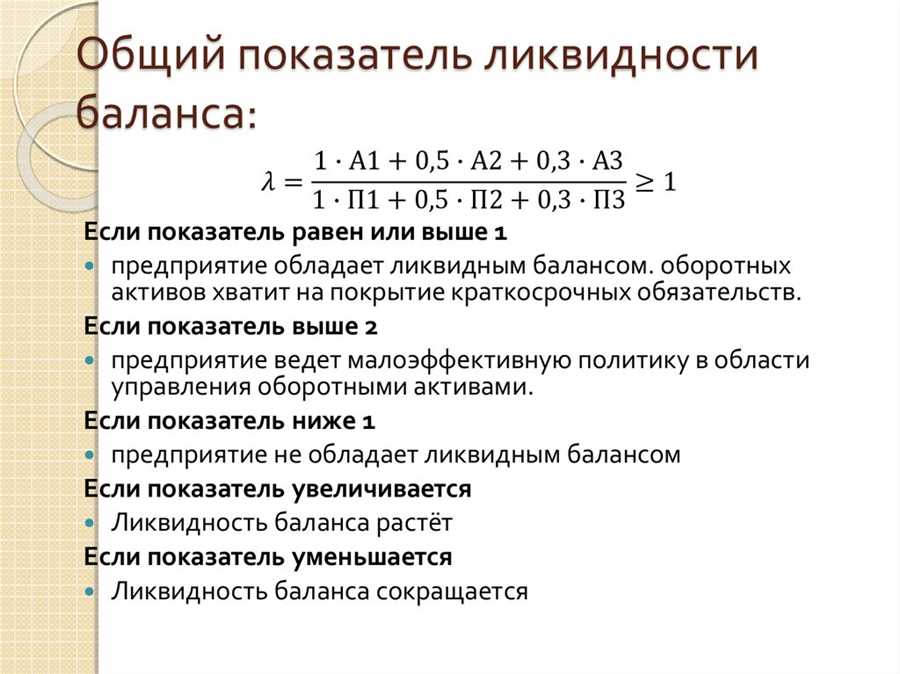

Одним из ключевых показателей, отражающих способность банка к обеспечению своевременных платежей, является коэффициент текущей ликвидности. Этот показатель позволяет оценить, насколько активы, легко конвертируемые в наличные средства, способны покрыть текущие обязательства банка. Более высокое значение этого коэффициента свидетельствует о более высокой готовности банка к решению финансовых обязательств в краткосрочной перспективе.

Еще одним важным показателем является коэффициент быстрой ликвидности, который оценивает способность банка покрывать свои обязательства за счет наиболее ликвидных активов, таких как краткосрочные вложения и денежные средства. Этот показатель позволяет определить, насколько банк может быстро реагировать на изменения в финансовой среде и обеспечивать своевременные платежи в случае необходимости.

Дополнительно следует учитывать показатели обеспеченности ликвидными активами, такие как соотношение собственных средств к обязательствам, которые позволяют оценить степень финансовой устойчивости банка и его способность к самостоятельному погашению обязательств в случае необходимости.

Все эти показатели в совокупности позволяют осуществить всестороннюю оценку ликвидности банка и выявить его финансовую устойчивость и готовность к различным экономическим сценариям.

Какие индикаторы отражают уровень платежной способности?

Анализ динамики и интерпретация данных о ликвидности банка требует внимательного рассмотрения различных показателей, которые свидетельствуют о его способности к платежам и расходам. Важно учитывать, что ликвидность банка не сводится к простому расчету доступных средств, она также включает в себя эффективное управление активами и пассивами, а также способность оперативно реагировать на изменяющиеся условия рынка.

Первым показателем, который следует рассмотреть, является текущая ликвидность. Этот показатель указывает на способность банка немедленно погасить свои текущие обязательства с использованием своих наиболее ликвидных активов. Высокий уровень текущей ликвидности может говорить о стабильности финансового положения банка, однако слишком высокий уровень также может свидетельствовать о неэффективном использовании ресурсов.

Далее следует обратить внимание на показатель быстрой ликвидности. Он оценивает способность банка погасить свои краткосрочные обязательства за счет его наиболее ликвидных активов без продажи долгосрочных активов. Этот показатель предоставляет более точную картину о способности банка к реагированию на краткосрочные финансовые обязательства, такие как выплата процентов по депозитам.

Еще одним важным индикатором является кредитный риск банка. Хотя этот показатель не является прямым показателем ликвидности, он имеет прямое влияние на способность банка к привлечению дополнительных средств и управлению своими обязательствами. Высокий уровень кредитного риска может привести к увеличению стоимости заемного капитала и снижению доступных ресурсов для обеспечения ликвидности.

Анализ динамики и интерпретация данных

В данном разделе мы приступим к разбору изменений, происходящих в ключевых показателях финансовой подвижности банковской системы. Понимание этих динамических процессов необходимо для выработки эффективных стратегий управления финансовыми потоками и оптимизации доступных ресурсов.

Важно отметить, что анализ динамики ликвидности не ограничивается простым обозрением статистических данных. Каждое изменение в показателях требует глубокой интерпретации и оценки, чтобы понять его возможные причины и последствия.

- Первым этапом анализа является изучение временных рядов основных финансовых показателей. Это позволяет выявить тенденции и цикличность изменений, что в свою очередь помогает прогнозировать возможные сценарии развития событий.

- Далее следует проведение сравнительного анализа динамики между различными периодами времени. Это позволяет выявить влияние внешних и внутренних факторов на ликвидность банка и оценить эффективность принятых управленческих решений.

- Не менее важным является разбор аномальных изменений в показателях ликвидности. Их обнаружение и анализ позволяют выявить потенциальные угрозы для финансовой стабильности и своевременно принять меры по их устранению.

Итак, анализ динамики и интерпретация данных являются неотъемлемой частью процесса оценки финансовой стабильности банка и формирования стратегий по оптимизации его ликвидности.

Стратегии повышения готовности к выплатам для финансовых организаций

Развитие диверсификации активов становится одним из приоритетов для обеспечения плавности операций. Это включает в себя инвестирование в широкий спектр активов, с учетом их ликвидности и рискованности. Разнообразие портфеля помогает смягчить возможные потери и обеспечить доступность средств в случае неожиданных обстоятельств.

Оптимизация структуры обязательств – еще один важный аспект обеспечения ликвидности. Это включает в себя анализ и управление структурой кредитных обязательств и финансовых инструментов, таких как сроки погашения, процентные ставки и виды ссуд. Правильное распределение обязательств помогает сбалансировать потоки денежных средств и минимизировать риски нехватки ликвидности.

Укрепление механизмов управления рисками – неотъемлемая часть стратегии повышения готовности к выплатам. Это включает в себя разработку и реализацию эффективных методов оценки, мониторинга и управления рисками, связанными с ликвидностью. Такие механизмы помогают банкам быстро реагировать на изменения во внешней среде и минимизировать потери из-за нехватки ликвидности.

Активное использование резервных фондов и кредитных линий – еще один инструмент, способствующий обеспечению стабильности ликвидности. Это включает в себя создание и поддержание резервных фондов, которые могут быть мобилизованы в случае нехватки собственных средств. Кроме того, банки могут использовать кредитные линии для временного покрытия потребностей в ликвидности в периоды повышенного спроса.

В целом, эффективное управление ликвидностью включает в себя не только разработку стратегий, но и их регулярное обновление и адаптацию к изменяющимся условиям рынка и внутренней среды банка. Комбинация различных стратегических подходов помогает банкам обеспечить стабильность и надежность своей финансовой позиции в долгосрочной персп