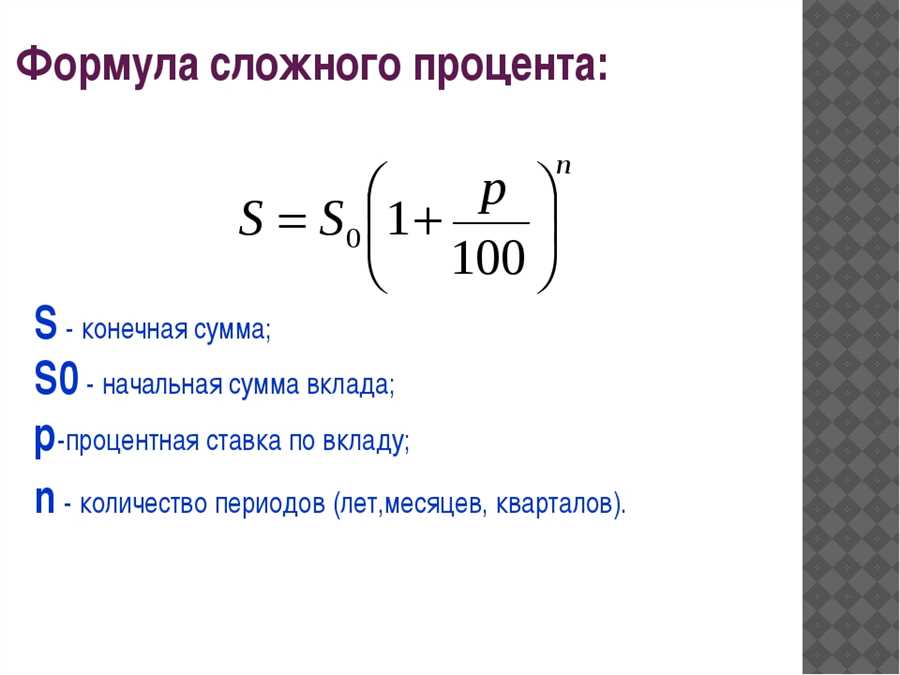

Понимание того, как выбрать правильную процентную ставку, является ключевым аспектом финансового планирования и управления рисками.

Оптимальный уровень процентной ставки играет решающую роль в финансовых решениях как для физических лиц, так и для бизнеса. Важно находить баланс между суммой процентов, которую вы готовы платить за кредит, и суммой, которую вы получаете в виде дохода от вложения капитала.

Этот гид поможет вам разобраться в основных принципах и факторах, которые влияют на определение оптимального уровня процентной ставки.

Факторы, влияющие на уровень процентной ставки кредита

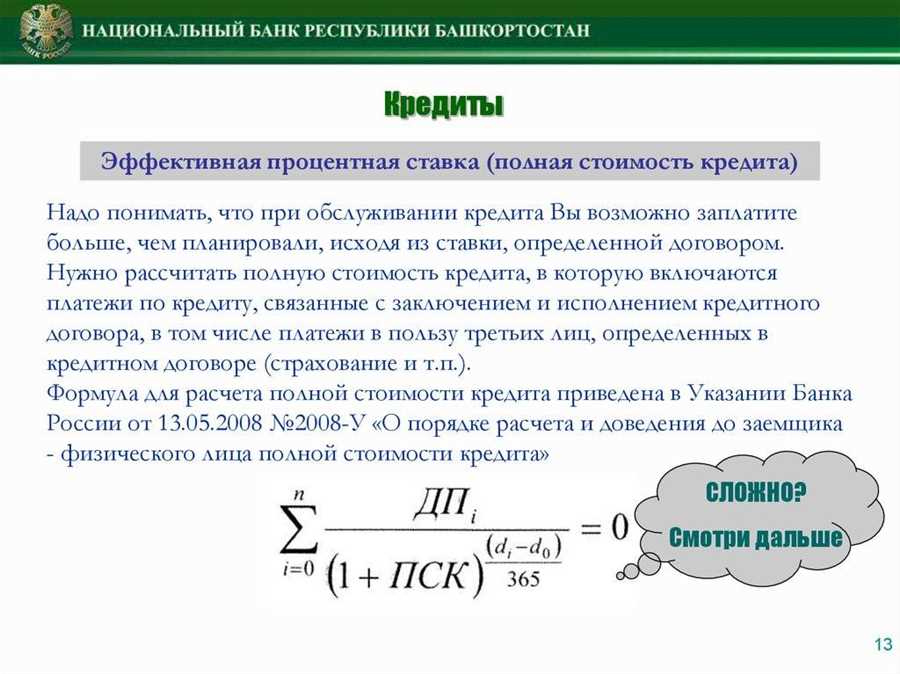

Процентная ставка кредита зависит от множества факторов, которые влияют на решение кредитора о том, под какой процент предоставить заемщику средства. Разберем основные из них:

- Кредитная история заемщика. Чем лучше кредитная история, тем ниже вероятность невозврата средств, и тем меньше процентная ставка.

- Тип и сумма кредита. Разные типы кредитов имеют разные риски для кредитора. Например, ипотечный кредит обычно имеет более низкую процентную ставку, чем кредит на потребительские нужды из-за наличия залога.

- Экономическая ситуация. Общее экономическое положение в стране, инфляция, уровень безработицы — все это влияет на процентные ставки по кредитам.

- Срок кредита. Чем дольше срок кредита, тем выше вероятность изменения экономических условий, что повышает риски для кредитора. Поэтому кредиты на более длительный срок обычно имеют более высокие процентные ставки.

- Текущие рыночные условия. Процентные ставки на кредиты часто зависят от текущих рыночных условий, таких как уровень инфляции, ставка рефинансирования центрального банка и т.д.

Понимание этих факторов поможет вам анализировать кредитные условия и выбирать наиболее выгодные предложения.

Методы анализа кредитных условий

Для оценки конкретных предложений по займам существует ряд методов, позволяющих выявить наиболее выгодные условия для заемщика. Эти методы включают в себя анализ различных параметров, которые могут оказать влияние на окончательные условия кредита.

- Сравнительный анализ процентных ставок различных банков;

- Анализ ежемесячных платежей при различных условиях кредитования;

- Оценка сроков кредита и их влияние на общую сумму выплат;

- Изучение дополнительных комиссий и сборов, связанных с кредитом;

- Анализ скрытых расходов и возможных штрафов при досрочном погашении;

- Оценка репутации и надежности кредитора;

- Использование онлайн-калькуляторов для расчета общей стоимости кредита;

- Анализ отзывов и рейтингов кредитных продуктов.

Эти методы помогают заемщикам принимать обоснованные решения при выборе кредитных предложений, а также избегать нежелательных финансовых обязательств.

Выбор наилучшей процентной ставки по кредиту

При выборе наиболее выгодной процентной ставки по займу необходимо учитывать несколько важных аспектов. Помимо самой ставки важно обратить внимание на различные условия кредитования, которые могут существенно влиять на итоговую стоимость кредита.

Одним из ключевых факторов при выборе оптимальной процентной ставки является срок кредитования. Чем длительнее срок, тем выше обычно процентная ставка, что может привести к увеличению общей суммы выплаты по кредиту. Однако не всегда краткосрочный кредит является более выгодным, так как сокращение срока может значительно увеличить ежемесячные выплаты, делая их непосильными для заемщика.

Еще одним важным аспектом при выборе ставки является ее тип. Фиксированная ставка предоставляет заемщику стабильность и предсказуемость платежей, так как размер ежемесячного платежа остается неизменным на протяжении всего срока кредита. В то время как переменная ставка может изменяться в зависимости от рыночных условий, что может привести к увеличению платежей в будущем.