Важно понимать, как эффективно управлять и наращивать свои денежные ресурсы, особенно в перспективе годов и десятилетий вперед. Это представляет собой важную часть финансового планирования, где ваша финансовая надежность зависит от рационального использования ресурсов.

Планирование финансов включает в себя расстановку приоритетов и определение стратегий инвестирования для обеспечения вашего будущего благополучия. Предусмотрительность и осознанность в финансовых решениях помогут вам создать основу для устойчивого роста ваших денежных активов на долгосрочной основе.

Формирование финансовой стабильности требует понимания основных принципов инвестирования и управления капиталом. Это означает, что необходимо принимать осмысленные финансовые решения сейчас, чтобы обеспечить безбедное финансовое будущее.

Необходимость защиты ваших денежных ресурсов не исчезает со временем, и важно иметь ясное представление о том, как сохранять и увеличивать свой капитал для достижения финансовой независимости в будущем.

Зачем открывать индивидуальный накопительный счет?

Откладывание средств для будущей независимости и безопасности – важная часть финансового планирования. Создание индивидуального накопительного счета – ключевой шаг на пути к финансовой устойчивости в пенсионный период. Почему это так важно?

Ответ кроется в стремлении к обеспечению стабильности вашего материального положения в будущем. Открытие специального счета предоставляет возможность начать инвестирование средств на ранних этапах жизни. Чем раньше начнете откладывать, тем больше времени у вас будет для накопления достаточной суммы к моменту выхода на пенсию.

- Пенсионные накопления способствуют формированию стабильной финансовой базы на пенсию.

- Открытие счета рано позволяет вам воспользоваться преимуществами долгосрочных инвестиций.

- Накопления на пенсию – это вложение в будущее, которое обеспечит вам финансовую независимость.

Более того, наличие индивидуального накопительного счета может способствовать формированию дисциплинированных финансовых привычек. Это помогает избежать ситуации, когда на пенсии не хватает средств для поддержания комфортного уровня жизни. Ведь пенсия – это не только заслуженный отдых, но и время, когда важно иметь достаточные финансовые ресурсы для полноценного существования без финансовых забот.

Итак, открытие индивидуального накопительного счета – это первый шаг к обеспечению финансовой устойчивости на поздних этапах жизни. Предвидение и ответственное финансовое планирование сегодня могут принести множество выгод в будущем.

Почему важно начинать откладывать на пенсию уже сейчас

Каковы плюсы раннего старта? Во-первых, начиная рано, вы получаете возможность использовать мощь долгосрочных инвестиций, которые могут значительно увеличить ваш капитал за счет собранных процентов и дивидендов. Во-вторых, раннее начало позволяет более гибко планировать и реагировать на изменения в жизненных обстоятельствах.

- Ранние вложения в пенсионные инструменты могут означать более низкие ежемесячные взносы по сравнению с теми, кто начинает откладывать позже.

- Долгосрочные инвестиции обычно приносят более высокий доход по сравнению с короткосрочными вложениями, что способствует росту вашего капитала на протяжении многих лет.

- Раннее формирование пенсионных накоплений обеспечивает большую финансовую уверенность и позволяет избежать стресса, связанного с нехваткой средств в пожилом возрасте.

Подводя итог, принятие решения начать откладывать на пенсию уже сегодня – это вложение в ваше будущее благополучие. Раннее формирование пенсионного капитала обеспечивает не только финансовую безопасность, но и освобождает от забот о том, как обеспечить себе достойный уровень жизни после выхода на пенсию.

Стратегии управления инвестициями на пенсию

В данном разделе рассматриваются эффективные методы управления финансовыми ресурсами, направленные на обеспечение стабильного роста капитала для будущих нужд. Грамотное распределение активов, выбор инструментов инвестирования и принятие осмысленных финансовых решений – основные аспекты успешного планирования финансового будущего.

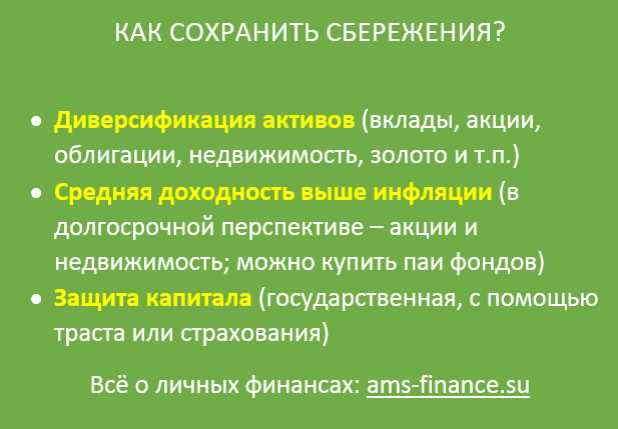

Разнообразие инструментов является ключевым фактором при выборе подхода к инвестированию для пенсионного капитала. Инвестиции могут варьироваться от стабильных, но менее доходных, до более рискованных с высоким потенциалом доходности. Основные виды инвестиций для пенсионных целей включают акции, облигации, недвижимость, ценные бумаги, фонды и другие активы.

Распределение активов – важная стратегия управления пенсионными инвестициями, позволяющая сбалансировать риск и доходность. Путем распределения капитала между различными классами активов можно минимизировать потенциальные потери и увеличить вероятность получения стабильного дохода в долгосрочной перспективе.

Управление рисками также играет решающую роль при планировании пенсии. Различные стратегии, такие как диверсификация портфеля, инвестирование в разные сектора экономики и географические рынки, помогают уменьшить влияние рыночной волатильности на инвестиции.

Выбор оптимальных инструментов для сохранения и приумножения капитала зависит от индивидуальных финансовых целей, уровня риска, срока инвестирования и текущей экономической ситуации. Современные финансовые рынки предлагают широкий спектр инвестиционных возможностей, среди которых каждый может найти подходящий вариант для обеспечения своего финансового будущего.

Профессиональное сопровождение и консультации финансовых экспертов могут помочь выбрать оптимальные стратегии управления инвестициями на пенсию, учитывая индивидуальные потребности и цели. Эффективное управление инвестициями на пенсию – это долгосрочный процесс, котор

Как выбрать оптимальные инструменты для сохранения и роста капитала

Определение оптимальных инструментов требует анализа различных факторов, включая ваш уровень комфорта с риском, финансовые цели, сроки инвестирования и текущую экономическую обстановку. Это важно для того, чтобы подобрать такие инструменты, которые соответствуют вашему финансовому положению и жизненным обстоятельствам.

Инвестиционные возможности могут варьироваться от более консервативных (например, облигации или депозиты) до более рискованных (например, акции или венчурные инвестиции). Важно оценить свою готовность к риску и степень желаемого дохода для определения оптимального соотношения между риском и потенциальной прибылью.

Диверсификация – еще один ключевой аспект при выборе инструментов инвестирования. Разнообразие инвестиций по типам и рынкам помогает снизить общий риск портфеля. Используйте различные активы, чтобы балансировать потенциальные убытки и приумножить возможности для роста вашего капитала.

Необходимо также учитывать комиссии и налоговые последствия при выборе инвестиционных продуктов. Расходы на управление инвестициями могут влиять на общую доходность, поэтому важно оценить все издержки и выбрать инструменты, которые оптимизируют ваши потенциальные доходы.

Выбор оптимальных инструментов для инвестирования требует тщательного исследования и планирования. Инвестирование должно быть ориентировано на достижение ваших финансовых целей в долгосрочной перспективе, обеспечивая стабильный рост вашего капитала с минимальным уровнем риска.

Избегание распространенных ошибок при планировании пенсии

При формировании финансового плана на будущее необходимо учитывать множество аспектов, связанных с обеспечением комфортной жизни после завершения трудовой деятельности. Ошибки в планировании могут привести к значительным финансовым затруднениям в пожилом возрасте, поэтому важно избегать распространенных ловушек и ошибок, которые могут снизить эффективность вашего инвестиционного подхода.

- Недостаточная начальная финансовая подготовка. Многие откладывают решение о пенсионном планировании на потом, не осознавая, что раннее начало формирования средств позволяет создать более устойчивый и прибыльный портфель.

- Игнорирование инфляции. Статичное планирование без учета возможного уменьшения покупательной способности денег может привести к иллюзорному росту капитала.

- Неадекватное распределение риска. Чрезмерно консервативные или агрессивные стратегии инвестирования могут снизить общую доходность инвестиций в долгосрочной перспективе.

- Неправильное понимание налоговых выгод. Некоторые инвесторы могут упустить возможность сокращения налоговой нагрузки при использовании специальных инструментов планирования пенсии.

- Отсутствие автоматизации. Ручное управление инвестициями часто приводит к нерациональному использованию средств и упущению возможностей для роста капитала.

Избегая указанных ошибок и принимая во внимание все аспекты финансового планирования, можно создать эффективную стратегию, обеспечивающую стабильный доход и финансовую безопасность на пенсии.