Мир финансов и экономики привлекает людей своими возможностями умножения капитала через инвестирование в различные активы. Одним из наиболее привлекательных вариантов является покупка материальных объектов, которые могут приносить стабильный доход и обеспечивать сохранность капитала. Это стратегическое решение, призванное увеличить финансовую защищенность и обеспечить стабильный доход в долгосрочной перспективе. В этой статье мы рассмотрим неоспоримые преимущества таких вложений, а также риски, с которыми они могут столкнуться.

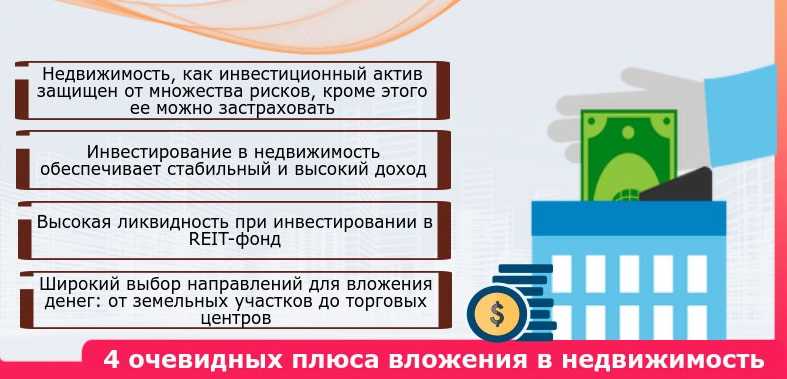

Первое преимущество, на которое стоит обратить внимание, – это возможность сохранить стоимость капитала в условиях финансовой нестабильности. Покупка вещественных активов, таких как земля или жилье, обеспечивает устойчивый финансовый фундамент. Это подразумевает минимизацию рисков и сохранение капитала на долгосрочной основе. Кроме того, вложения в объекты могут приносить постоянный доход в виде арендной платы или роста стоимости объекта.

Тем не менее, речь идет не только о потенциале доходности, но и о финансовых рисках, сопутствующих таким вложениям. Необходимо учитывать возможность изменения цен на рынке недвижимости, что может привести к убыткам при продаже. Кроме того, арендаторы могут столкнуться с финансовыми трудностями, что затруднит получение дохода от сдачи в аренду. Бездействие или непредвиденные расходы также могут снизить привлекательность вложений в недвижимость.

Почему вкладываться в жилье?

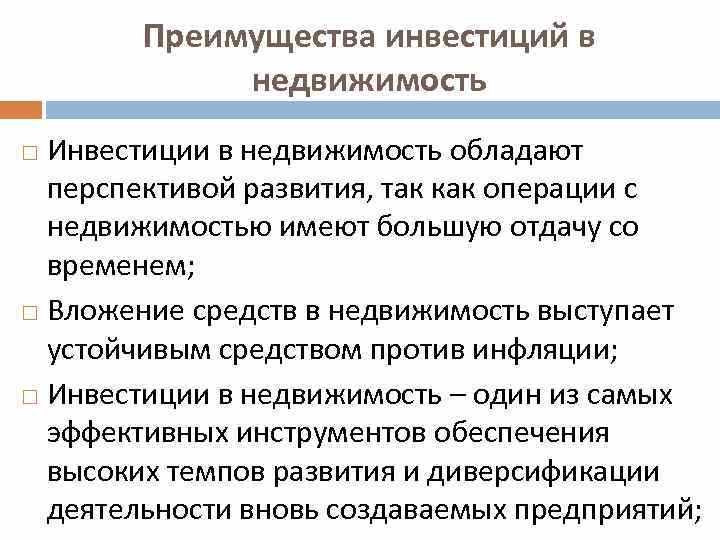

Одним из ключевых аргументов в пользу таких инвестиций является стабильность и надежность. Жилая недвижимость, как актив, имеет потенциал сохранять и увеличивать свою стоимость с течением времени. Это создает благоприятную среду для долгосрочных инвестиций, позволяя вам не только сохранять капитал, но и получать дополнительный доход от аренды или перепродажи недвижимости.

Кроме того, вложение в жилье обеспечивает разнообразие портфеля инвестора. Рынок недвижимости часто реагирует по-разному на экономические колебания, что делает этот вид активов привлекательным для диверсификации инвестиционного портфеля. Это помогает снизить общий уровень риска и защитить ваши инвестиции от возможных потерь.

Вкладываться в жилищный сектор также означает участие в формировании будущего. Развитие инфраструктуры, повышение уровня комфорта жизни и рост качества жилья стимулируют экономический рост и способствуют устойчивому развитию общества. Ваш вклад помогает создавать лучшие условия для жизни и работы, что в конечном итоге влияет на благополучие людей и рост качества жизни в целом.

Преимущества долгосрочных инвестиций в жилье

Рост стоимости и потенциал пассивного дохода

Одним из ключевых плюсов долгосрочных вложений в жилье является перспектива роста стоимости недвижимости со временем. При правильно выбранном объекте и стратегическом подходе, квартира или дом могут увеличить свою цену, что позволит инвестору получить прибыль при последующей продаже или аренде. Более того, недвижимость способна обеспечить пассивный доход через арендные платежи, особенно в случае долгосрочных арендных договоров.

Какие возможности привлечения дополнительных средств могут предоставить инвестиции в жилье?

Вложения в недвижимость могут предоставить возможность использовать дополнительные финансовые ресурсы для других инвестиций или личных нужд. Растущая стоимость имущества позволяет владельцу использовать его в качестве залога для получения кредитов или займов на различные цели, такие как развитие бизнеса или финансирование образования.

Минимизация финансовых рисков через разнообразие инвестиций

Долгосрочные инвестиции в жилье также могут способствовать минимизации финансовых рисков через диверсификацию портфеля. Размещение средств в различных объектах недвижимости или разнообразие инвестиционных стратегий позволяют снизить вероятность потерь в случае изменения рыночных условий или экономических колебаний.

Таким образом, долгосрочные инвестиции в жилье представляют собой не только инструмент финансового роста, но и стратегическое решение, обеспечивающее долгосрочную стабильность и возможность получения пассивного дохода. Эти инвестиции открывают перед владельцами двери к новым возможностям в сфере финансов и деловых инициатив.

Рост стоимости и потенциал пассивного дохода

Приобретение недвижимости может привести к значительному повышению ее ценности с течением времени. Этот рост может быть вызван различными факторами, такими как изменение спроса и предложения на рынке жилья, улучшение инфраструктуры вокруг объекта недвижимости или даже тенденциями в экономике.

- Инвесторы могут рассчитывать на увеличение стоимости своей недвижимости в течение длительного периода времени, что делает такие вложения привлекательными для сохранения и увеличения капитала.

- Кроме того, недвижимость может обеспечить пассивный доход через арендные платежи. Это означает, что владельцы могут получать регулярные выплаты от арендаторов, даже не участвуя в ежедневном управлении объектом.

Однако следует отметить, что вложения в жилье также сопряжены с рисками. Например, рыночные колебания могут привести к потере стоимости инвестиции или к нестабильности арендного рынка. Также, как и любой вид инвестирования, инвестирование в недвижимость требует изучения рынка и минимизации возможных убытков.

В целом, рост стоимости недвижимости и потенциал пассивного дохода делают жилищные инвестиции привлекательным вариантом для долгосрочного управления капиталом, однако важно быть готовым к возможным рискам и тщательно анализировать рынок перед принятием решений.

Какие опасности связаны с вложением в жилье?

При рассмотрении вложений в жилье следует учитывать не только потенциальные доходы, но и факторы, которые могут представлять определенные риски для инвесторов. Определение этих факторов поможет принять взвешенное решение о том, стоит ли вкладывать средства в этот вид активов.

Во-первых, важно учитывать, что цена на жилье может быть подвержена колебаниям из-за различных факторов, таких как изменения в экономике, наличие спроса и предложения, а также макроэкономические условия. Эти факторы могут сказаться на стоимости жилья и, соответственно, на потенциальной прибыли или убытках от инвестиций.

Во-вторых, риски могут быть связаны с нестабильностью рынка. Например, возможны ситуации, когда стоимость жилья может снижаться из-за конкретных макроэкономических или политических событий. Такие колебания могут сделать инвестиции менее надежными или даже привести к потере вложенных средств.

Третий фактор, который следует учитывать, это возможность непредвиденных расходов. Владение недвижимостью может потребовать дополнительных затрат на ее обслуживание, ремонт или налоги. Эти расходы могут снизить общую доходность инвестиций.

- Изменчивость цен на жилье;

- Неустойчивость рынка;

- Дополнительные расходы на обслуживание и управление.

Изучение рынка и минимизация потенциальных убытков

Для того чтобы эффективно управлять своими инвестициями и минимизировать возможные потери, необходимо провести полное исследование рынка. Это включает в себя изучение географических и экономических особенностей местности, в которой планируется инвестирование, анализ предложений конкурентов, а также оценку прогнозов развития индустрии.

- Сбор данных о тенденциях ценообразования на жилье.

- Оценка инфраструктурных проектов и строительства, которые могут повлиять на стоимость жилья в будущем.

- Анализ социальных и демографических факторов, определяющих спрос на недвижимость.

После тщательного анализа рынка и определения потенциальных рисков необходимо разработать стратегию по минимизации возможных убытков. Это может включать в себя диверсификацию портфеля инвестиций, выбор различных типов недвижимости или географических рынков, а также использование финансовых инструментов для защиты от внезапных изменений цен.

Кроме того, постоянное мониторинг рынка и его анализ помогают инвесторам оперативно реагировать на изменения среды, принимать своевременные решения и, таким образом, эффективно управлять своими инвестициями в жилье.