Очередной этап в реализации жилищных планов — грамотное приобретение недвижимости с использованием кредитных ресурсов. Взаимоотношения с банком приобретают важное значение в этом процессе, ведь правильно оформленная сделка позволяет не только приобрести жилье, но и минимизировать расходы, связанные с кредитованием.

Финансовая грамотность здесь играет ключевую роль. Перед тем, как взять кредит на приобретение жилья, необходимо внимательно изучить все аспекты процесса, включая различные виды кредитов, их условия и возможности оптимизации расходов. Это позволит грамотно распорядиться своими финансовыми ресурсами и избежать лишних трат.

Понимание финансовых механизмов позволит грамотно выбирать условия кредитования, а также осуществлять своевременное погашение задолженности, что в свою очередь способствует снижению общей суммы выплат по кредиту.

Как правильно выбрать банк для ипотеки

При выборе финансового учреждения для оформления кредита на приобретение жилья, ключевым фактором становится оценка предложенных процентных ставок и комиссий. Но помимо этого, следует учитывать и другие аспекты, которые могут оказать существенное влияние на общую выгоду ипотечного сделки.

Необходимо внимательно изучить все нюансы предложенных условий, включая скрытые комиссии и дополнительные расходы. Тщательный анализ финансовых условий с различных банков позволит сделать обоснованный выбор и выбрать наиболее выгодные для себя условия кредитования.

Оценка процентных ставок является одним из основных критериев при выборе банка для ипотеки. Важно учитывать не только базовую процентную ставку, но и возможность применения скидок или акций, которые могут снизить общую стоимость кредита.

Кроме того, следует обращать внимание на возможность досрочного погашения кредита без штрафных санкций. Этот аспект может существенно сократить период погашения и уменьшить общую сумму переплаты по ипотеке.

Помните, что выбор банка для ипотеки должен быть основан не только на текущих условиях предложения, но и на перспективе долгосрочного сотрудничества с финансовым учреждением.

Оценка процентных ставок и скрытых комиссий

В данном разделе мы проанализируем важный аспект процесса получения финансирования на приобретение жилья. Рассмотрим сущность и влияние процентных ставок и скрытых платежей на общую стоимость ипотечного кредита.

Перед тем как совершить решающий шаг в приобретении жилья, необходимо тщательно оценить предлагаемые банками процентные ставки и возможные скрытые комиссии. Процентные ставки являются ключевым фактором, определяющим общую сумму затрат на ипотечное кредитование, а скрытые комиссии могут существенно повлиять на окончательные расходы и увеличить общую стоимость кредита.

| Процентные ставки | Скрытые комиссии |

| Оцените предлагаемые процентные ставки различных банков и финансовых учреждений. Учтите, что некоторые ставки могут быть фиксированными, а другие — переменными, зависящими от экономической ситуации. Выберите оптимальную ставку, учитывая ваш финансовый бюджет и планы на будущее. | Помимо основных процентных ставок, обратите внимание на возможные скрытые комиссии, такие как комиссии за обслуживание счета, страхование, оценку недвижимости и другие. Тщательно изучите условия договора и уточните все возможные дополнительные расходы, чтобы избежать неприятных сюрпризов в будущем. |

Подведя итог, необходимо осознать, что правильный выбор процентных ставок и прозрачное понимание всех возможных комиссий и платежей являются ключевыми факторами для экономии средств и успешного завершения сделки по ипотеке. Будьте внимательны и грамотно оценивайте все финансовые аспекты, чтобы обеспечить себе комфортное и безопасное жилищное кредитование.

Изучение условий досрочного погашения

Досрочное погашение позволяет заемщику уменьшить общую сумму, которую необходимо выплатить по ипотеке. Это может быть особенно полезно в случае улучшения финансового положения или получения дополнительных средств, таких как наследство или бонусы.

Перед тем как принимать решение о выборе конкретного ипотечного продукта, важно тщательно изучить условия досрочного погашения. Это включает в себя не только сам факт возможности досрочного погашения, но и связанные с этим ограничения, комиссии и условия.

При анализе условий досрочного погашения обращайте внимание на сроки, в течение которых вы можете осуществить такие платежи без штрафов или с минимальными потерями. Также важно понимать, какие именно суммы вы можете досрочно погасить — полную задолженность или только ее часть.

Некоторые банки предоставляют возможность досрочного погашения без дополнительных комиссий, в то время как другие могут взимать определенную плату за такие операции. Поэтому важно внимательно изучить договор ипотечного кредита, чтобы избежать неожиданных финансовых затрат в будущем.

Итак, изучение условий досрочного погашения — это неотъемлемая часть подготовки к получению ипотечного кредита. Грамотное понимание этих условий поможет вам принимать обоснованные финансовые решения и эффективно управлять вашими обязательствами в долгосрочной перспективе.

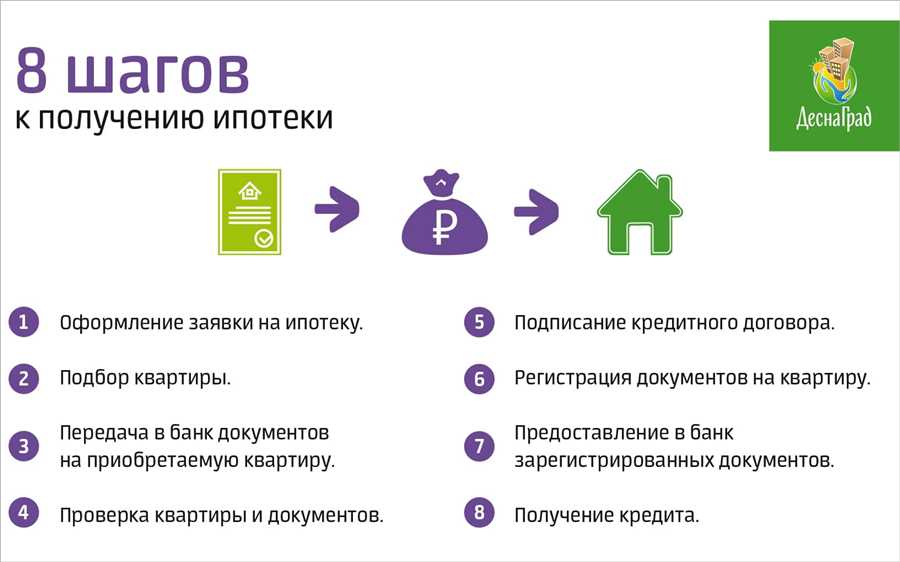

Этапы подготовки к получению ипотеки

Перед тем как приступить к оформлению ипотеки, необходимо внимательно продумать ряд важных этапов. На этом этапе вы готовите почву для успешного получения жилищного кредита, учитывая различные аспекты своей финансовой ситуации и требования банковских учреждений.

1. Проверка финансового положения.

Первым и важнейшим шагом является анализ вашего текущего финансового положения. Это включает в себя оценку доходов, расходов, наличие долгов и сбережений. Вы должны четко понимать, сколько средств вы готовы выделить на ипотечный кредит ежемесячно, не нарушая своего финансового баланса.

2. Подготовка документов.

Один из самых времязатратных этапов – сбор и подготовка всех необходимых документов для подачи заявки на ипотеку. Сюда входят документы, подтверждающие вашу личность, трудовую занятость, доходы, а также информация о желаемом объекте недвижимости.

3. Оценка кредитной истории.

Банки внимательно изучают кредитную историю заявителя, поэтому перед подачей заявки на ипотеку стоит внимательно рассмотреть свои кредитные отчеты и убедиться в их правильности. Наличие задолженностей или просроченных платежей может негативно сказаться на условиях кредитования.

4. Поиск и выбор недвижимости.

Прежде чем подавать заявку на ипотеку, следует определиться с желаемым объектом недвижимости. Это может быть квартира, дом или коммерческое помещение. Важно учесть свои потребности и возможности, а также изучить рынок недвижимости для выбора оптимального варианта.

5. Подбор подходящего банка.

Выбор банка для получения ипотеки – ответственное решение, которое влияет на условия кредитования и процентные ставки. Необходимо сравнить предложения различных банков, учитывая их репутацию, условия кредитования и требования к заемщикам.

6. Консультация с экспертами.

Перед подписанием договора на ипотеку рекомендуется проконсультироваться с финансовыми консультантами или специалистами по недвижимости. Они помогут вам проанализировать предложения банков и выбрать наиболее выгодные условия, а также ответят на все возникшие вопросы.

Анализ финансового состояния и кредитной истории

Предшествующая фаза перед получением финансовой помощи в виде долгосрочного кредита под недвижимость требует подробного изучения личной финансовой ситуации и кредитной истории. Важно осознать, что подвергая свои финансовые данные анализу, можно значительно повысить вероятность утверждения заявки на ипотеку, а также получить более выгодные условия кредитования.

Первый шаг в этом процессе — осмотр истории финансовых транзакций и кредитных операций. Это включает в себя выявление и оценку текущих задолженностей, таких как кредитные карты, автокредиты и другие обязательства. Дополнительно, стоит проанализировать регулярные доходы и расходы, чтобы понять степень финансовой стабильности и способность к выплатам по ипотеке.

Далее необходимо оценить состояние кредитной истории, которая является одним из ключевых факторов, влияющих на утверждение кредита. Последние платежи по кредитам, наличие просрочек или задолженностей, а также общая длина истории кредитования играют важную роль в решении банка о предоставлении ипотечного кредита.

Не стоит забывать и о факторах, которые могут негативно повлиять на кредитный рейтинг, таких как частые запросы на кредит или изменение места жительства. Оценка и устранение таких рисковых аспектов может значительно улучшить перспективы на получение ипотеки.