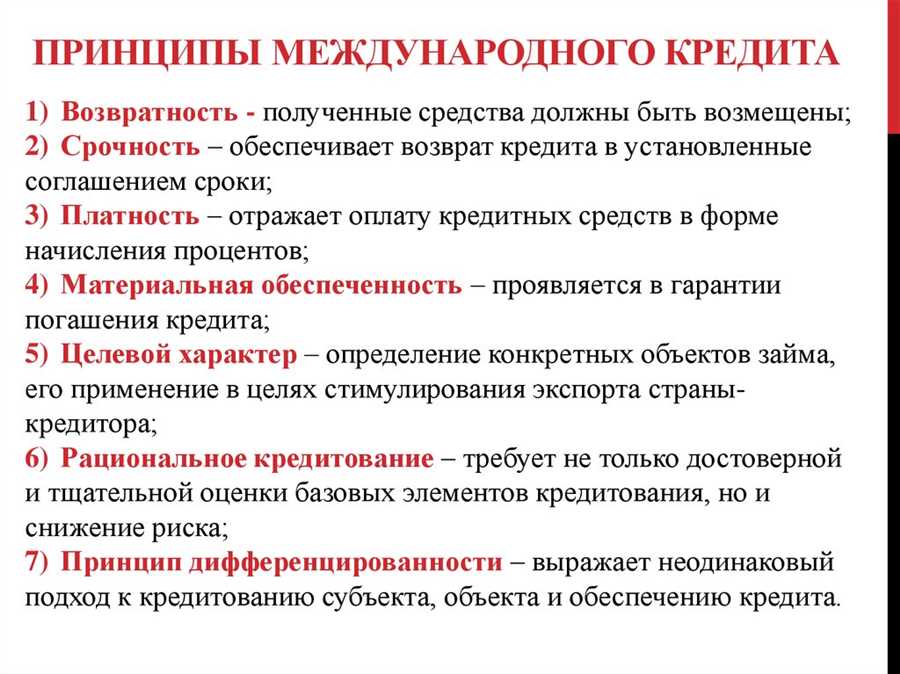

Взаимодействие с финансовыми институтами представляет собой неотъемлемую часть нашей жизни, обеспечивая ресурсы для реализации множества проектов и целей. Понимание тонкостей этого процесса является важным моментом для достижения финансовой стабильности и роста.

В современном мире, приемлемая финансовая стратегия зависит от множества факторов, включая кредитную историю, стабильность доходов и финансовые цели. Эффективное владение этими факторами может существенно повысить шансы на успешное получение финансовых средств.

Следует также обратить внимание на принципы эффективного взаимодействия с финансовыми учреждениями, включая понимание условий сделки, анализ рисков и определение оптимальных сроков и условий возврата ссуды.

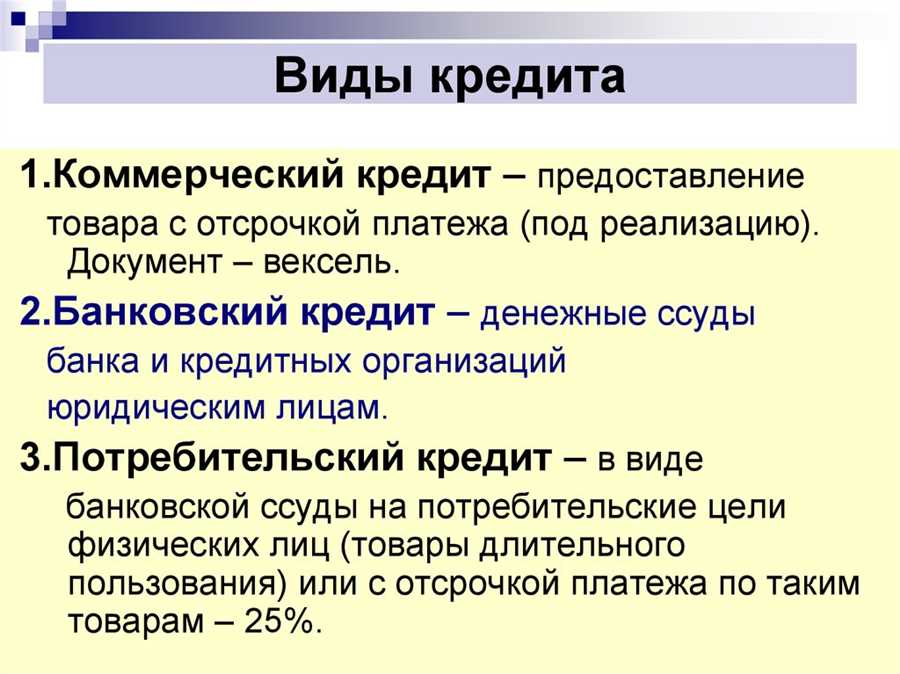

Основы кредитной политики банка

| Цели | Риски |

| Определение целей кредитования является важным аспектом кредитной политики. Банк должен четко определить, кому и с какой целью он готов предоставлять кредиты. | Оценка рисков также является ключевым элементом кредитной политики. Банк должен анализировать и оценивать риски, связанные с каждым кредитным продуктом и заемщиком, чтобы минимизировать потери и обеспечить устойчивость финансовой системы. |

Кредитная политика банка должна учитывать как финансовые, так и нефинансовые цели. Финансовые цели направлены на обеспечение прибыли и увеличение капитала банка, в то время как нефинансовые цели включают в себя поддержку экономического развития, укрепление партнерских отношений с клиентами и улучшение репутации банка.

Определение целей и рисков

В данном разделе рассмотрим важный аспект кредитования — процесс определения целей и оценки рисков для заемщика. Это ключевой этап, где происходит анализ не только потенциала заемщика, но и возможных рисков, которые могут возникнуть как для банка, так и для самого заемщика.

При определении целей кредитования необходимо учитывать как краткосрочные, так и долгосрочные планы заемщика. Банк должен провести тщательный анализ финансового состояния заявителя, его платежеспособности, а также целей, которые заемщик намерен достичь с помощью предоставленного кредита. Это включает в себя как личные цели, так и бизнес-проекты, если таковые имеются.

Однако, параллельно с определением целей необходимо также произвести анализ рисков. Риски могут быть разнообразными: начиная от финансовых и рыночных рисков, заканчивая персональными и внешними факторами, влияющими на возможность погашения кредита. Банк должен аккуратно оценить эти риски, чтобы минимизировать потенциальные убытки и обеспечить стабильность финансовой системы.

Таким образом, определение целей и рисков является неотъемлемой частью процесса кредитования, требующей комплексного подхода и глубокого анализа со стороны банка и заемщика.

Оценка кредитоспособности заемщика

При оценке кредитоспособности необходимо учитывать различные аспекты финансового положения заемщика. Это включает в себя анализ его кредитной истории, текущих доходов и расходов, а также стабильность финансового положения. Подробное изучение данных позволяет определить возможность заемщика регулярно погашать кредит и соблюдать условия договора.

Ключевым элементом при оценке кредитоспособности является анализ кредитного рейтинга заемщика. Этот инструмент позволяет оценить степень риска и вероятность невозврата кредита. Чем выше кредитный рейтинг, тем надежнее заемщик с точки зрения банка, что может сказаться на размере предоставляемого кредита и процентной ставке.

Важно также провести анализ обеспечения кредита. Это позволяет банку оценить степень защищенности предоставленных средств. Разнообразие обеспечительных мер позволяет банку снизить риски невозврата и обеспечить безопасность своих финансовых активов.

Оценка кредитоспособности заемщика — это комплексный процесс, требующий глубокого анализа финансовых данных и внимательного подхода к каждому клиенту. Этот этап является основой для принятия решений о выдаче кредита и помогает банку минимизировать финансовые риски.

Управление портфелем займов

В контексте управления портфелем кредитов, банк должен учитывать разнообразные факторы, такие как риски, доходность, ликвидность и репутация. Он должен стремиться к балансу между минимизацией рисков и максимизацией доходов. Для достижения этих целей используются различные методы и инструменты, включая диверсификацию портфеля, анализ кредитоспособности заемщиков, мониторинг и управление рисками.

Одним из ключевых аспектов управления портфелем займов является анализ и оценка кредитоспособности потенциальных заемщиков. Это позволяет банку принимать обоснованные решения о предоставлении кредита, исходя из рисков и потенциальной доходности. Важно проводить комплексный анализ финансового состояния клиента, его кредитной истории, а также прогнозировать возможные изменения в экономической среде, которые могут повлиять на способность заемщика погасить кредит.

Банки также активно применяют стратегии диверсификации портфеля кредитов, распределяя заемные средства между различными секторами экономики, типами кредитов и клиентами с разной степенью риска. Это позволяет снизить общий уровень риска портфеля и обеспечить более стабильные финансовые результаты в долгосрочной перспективе.

Управление портфелем кредитов включает в себя также постоянный мониторинг и анализ его составляющих. Банк должен оперативно реагировать на изменения в финансовом положении заемщиков, рыночных условиях и законодательстве, чтобы своевременно корректировать стратегии управления портфелем и минимизировать потенциальные риски.