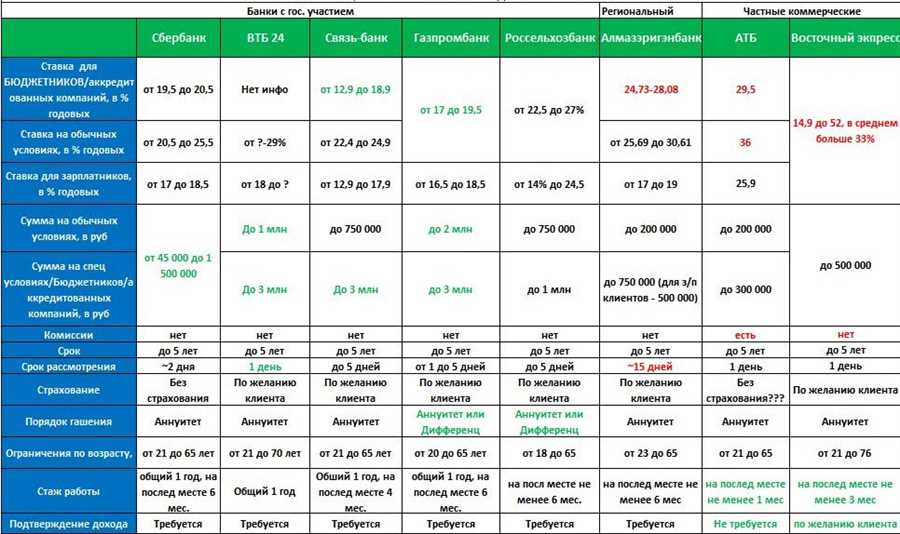

Финансовые планы — это организованные стратегии, позволяющие индивидуумам и компаниям реализовывать свои цели и проекты, опираясь на возможности взятия кредитов. В данной статье мы рассмотрим разнообразные варианты и характеристики финансовых планов, которые позволяют обеспечить реализацию планов и обеспечить необходимую финансовую поддержку.

Схемы финансирования представляют собой широкий спектр возможностей, включая индивидуальные и корпоративные программы, а также различные типы заемщиков — от частных лиц до крупных организаций. Эти планы обеспечивают гибкость и подстраиваются под конкретные потребности и возможности каждого клиента.

Особенности схем кредитования включают в себя не только условия и сроки погашения, но и гарантии, предоставляемые кредиторами, и риски, связанные с такими сделками. Понимание этих аспектов позволяет более эффективно выбирать и использовать доступные финансовые планы.

Выбор и стратегия в сфере кредитования

| Категория кредитов | Основные черты |

|---|---|

| Потребительские займы | Это форма кредита, предназначенная для покупки товаров и услуг, осуществления плановых расходов или решения непредвиденных финансовых проблем. |

| Ипотечное кредитование | Этот тип кредитов позволяет приобрести недвижимость, используя ее как залог для получения заемных средств на длительный срок с низкой процентной ставкой. |

| Автокредиты | Кредиты, предоставляемые для покупки автомобиля, с возможностью выбора различных условий кредитования в зависимости от платежеспособности и потребностей клиента. |

| Бизнес-кредиты | Финансирование для предпринимателей и компаний, направленное на развитие бизнеса, приобретение оборудования, расширение производства и другие цели, связанные с коммерческой деятельностью. |

Каждая из этих категорий имеет свои преимущества и нюансы, которые необходимо учитывать при выборе кредитной программы

Типы кредитных продуктов и их ключевые особенности

В данном разделе мы рассмотрим разнообразие финансовых возможностей, которые предоставляют банки и другие финансовые учреждения. Каждый из этих продуктов имеет свои уникальные характеристики и преимущества, а также некоторые недостатки, о которых стоит знать перед выбором.

Ипотечные кредиты — это один из самых популярных видов займов для приобретения недвижимости. Они обычно предлагают более длительные сроки погашения и более низкие процентные ставки по сравнению с другими кредитами. Однако для получения ипотеки требуется обеспечение залогом, часто являющимся самим приобретаемым жильем, и процесс одобрения может занять длительное время.

Потребительские кредиты предназначены для покупки различных товаров и услуг, начиная от автомобилей и электроники до образовательных услуг и отпусков. Они обычно имеют более высокие процентные ставки и короткие сроки погашения по сравнению с ипотечными кредитами, но они также предоставляют более гибкие условия по сравнению с другими видами кредитов.

Кредитные карты предоставляют возможность пользоваться кредитными средствами на постоянной основе, позволяя снимать наличные деньги, оплачивать покупки и совершать другие финансовые операции. Они часто имеют высокие процентные ставки за просроченные платежи и могут стать причиной долговой ямы, если не использовать их осторожно.

Кредиты на образование предназначены для финансирования учебы и обучения, покрывая расходы на учебные материалы, оплату обучения и проживание во время учебного процесса. Они могут иметь различные схемы погашения, включая отсрочку платежей до окончания обучения, и обычно имеют более низкие процентные ставки по сравнению с другими видами кредитов.

Это лишь несколько из многообразия кредитных продуктов, доступных на рынке финансовых услуг. Понимание особенностей каждого из них поможет вам выбрать наиболее подходящий вариант в зависимости от ваших финансовых потребностей и возможностей.

Преимущества и недостатки различных финансовых планов

В данном разделе мы обсудим важные аспекты различных стратегий финансирования, подчеркнув их плюсы и минусы. Каждый финансовый инструмент обладает своими сильными и слабыми сторонами, которые важно учитывать при принятии решения о выборе конкретного плана.

Представим себе, что выбор финансовой стратегии похож на путешествие: перед вами стоят разные маршруты, каждый из которых ведет к своей точке назначения. Некоторые маршруты могут быть быстрыми и удобными, но дорогими в обслуживании, в то время как другие могут быть более долгими, но более экономичными. Поэтому важно понимать, какие преимущества и недостатки сопутствуют каждому финансовому плану.

Рассмотрим, например, планы с минимальной процентной ставкой. Они могут быть привлекательными своей доступностью и низкими затратами на начальном этапе, однако они могут не подходить для долгосрочных целей из-за возможных изменений в ставках или условиях. С другой стороны, более консервативные финансовые стратегии с более стабильными условиями могут обеспечить большую уверенность в планировании, но могут иметь более высокие начальные затраты.

Также следует учитывать гибкость финансовых планов. Некоторые из них могут предоставлять больше возможностей для рефинансирования или дополнительных средств в случае необходимости, в то время как другие могут иметь более строгие условия, что может ограничить вашу свободу действий.

В итоге, выбор финансовой стратегии зависит от ваших конкретных потребностей, целей и финансовых возможностей. Важно внимательно взвесить все преимущества и недостатки каждого плана, чтобы сделать осознанный и наиболее выгодный выбор для достижения ваших финансовых целей.

Как выбрать подходящую схему кредитного плана

Первым шагом в процессе выбора является анализ потребностей и возможностей заемщика. Разнообразные схемы кредитного обеспечения предлагают различные подходы к возврату средств, а также варьируются по степени риска для заемщика. Следует учитывать личные финансовые возможности и стабильность доходов.

- Второй важный аспект – это оценка предлагаемых банком условий. Каждая схема имеет свои особенности в виде процентных ставок, сроков кредитования, размеров ежемесячных выплат и дополнительных комиссий. Анализ этих параметров поможет определить, насколько выгодно данное предложение с точки зрения заемщика.

- Третий шаг – это сравнительный анализ предлагаемых схем различных банков и кредитных учреждений. Существует широкий спектр вариантов, от потребительских кредитов до ипотечных программ, каждый из которых обладает своими плюсами и минусами.

- Важно также уделить внимание дополнительным услугам и преимуществам, которые могут предлагать кредиторы. Это могут быть программы лояльности, страхование кредита, возможность досрочного погашения без штрафов и другие финансовые инструменты, способствующие более эффективному управлению долгом.

Итак, правильный выбор схемы кредитного плана – это комплексный процесс, требующий внимательного анализа и оценки множества факторов. Однако, при правильном подходе, это позволит не только сделать осознанный выбор, но и минимизировать риски и сделать процесс возврата средств более комфортным и эффективным.